Можно ли накопить на квартиру без ипотеки

Как реально накопить на квартиру без ипотеки в 2020 году с небольшой зарплатой и примерами расчета

В настоящее время уровень цен на жилье является основной причиной невозможности решения жилищного вопроса для большинства российских граждан и семей. Единственным выходом, как многим кажется, может стать оформление ипотеки. Практика же доказывает, что купить собственное жилье можно не только с помощью заемных средств. Рассмотрим подробнее, как накопить на квартиру без ипотеки и где взять деньги на реализацию такой цели с приведением простых математических расчетов.

Реальные минусы ипотеки

Ипотечное кредитование для простого жителя России означает высокие проценты, длительную кабалу и высокую вероятность потери жилья в случае неуплаты долга. На самом же деле, ипотека, как любой другой вид кредита имеет плюсы и минусы. Разберем подробнее недостатки.

Среди них:

- Высокая переплата. В силу длительного срока погашения задолженности и довольно больших процентных ставок в РФ итоговая стоимость займа может быть увеличена в несколько раз по сравнению с полученной заемщиком суммой. Чем длиннее срок возврата, тем выше будет конечное значение переплаты.

- Целевой характер расходования кредитных средств. Полученные от кредитора деньги можно направить только на цель, подробно прописанную в кредитном договоре, а именно – на приобретение конкретного объекта недвижимости с обозначенной стоимостью. Большинство российских банков не включает в ипотечный кредит дополнительные расходы, связанные с ремонтом, обустройством, приобретением мебели и техники для будущего жилья. Клиенту приходится находить средства на это собственными силами или оформлять новый кредит.

- Обеспечение кредита в форме залога недвижимости. По заключенному договору об ипотеке приобретаемое жилье передается в залог банку, о чем делается соответствующая запись в Реестре и отметка в правоустанавливающих документах. После этого продать, прописать членов семьи, сделать перепланировку, подарить и повторно заложить заемщик не сможет. Даже проведение сложного ремонта придется согласовывать с кредитором.

- Внесение установленной суммы от цены покупаемой недвижимости (первоначального взноса). Абсолютное большинство российских банков в качестве обязательных требований по оформлению ипотеки обозначают оплату первого взноса, минимальный размер которого сегодня составляет 15% от рыночной стоимости квартиры. Предложений без первоначального платежа на рынке почти нет.

- Существенное удорожание займа за счет обязательных дополнительных платежей. К дополнительным издержкам относятся покупка страхового полиса, оплата услуг оценочной компании, нотариуса, регистрационные расходы и т.д. Все они суммируются с переплатой по ипотечному кредиту, что приводит к еще большему ее увеличению.

- Вероятность утраты права собственности в случае невозможности далее обслуживать долг. Потере работы, здоровья, резкое ухудшение уровня жизни и кредитоспособности в силу тех или иных чрезвычайных причин и факторов может привести к систематическим просрочкам или вовсе отказу заемщика выплачивать задолженность банку. В этой ситуации кредитор будет вынужден через суд начать процедуру взыскания объекта залога и выставить его на торги. Тогда клиент лишится своего жилья на законных основаниях.

ВАЖНО! Оформляя ипотеку на длительный срок, любой человек будет испытывать нелегкое бремя по ежемесячному отчислению из семейного бюджета обязательных платежей. Поэтому психологический дискомфорт является еще одним ощутимым недостатком ипотечного кредитования.

Возможно ли накопить с маленькой зарплатой

Если поставить цель в ближайшее время приобрести собственную квартиру или дом без помощи ипотеки, то даже невысокие доходы обычной российской семьи позволят это сделать. Чтобы понять реальность такого утверждения, необходимо вооружиться обычным калькулятором и сравнить полученные результаты. Главное, установить, что в конкретном случае будет выгоднее – накопления или залог в виде ипотеки.

Сделаем простые расчеты для заемщика, который желает купить 1-комнатную квартиру в регионе и отдельно в Москве с учетом средней заработной платы.

Пример расчета для Москвы

Москва считается обособленным городом при расчете большинства экономических, социальных и иных показателей в силу ее размеров, численности населения и уровня жизни. Рассмотрим пример того, реально ли накопить на жилье (однокомнатной квартиры) работающему москвичу со средней по городу зарплатой.

При расчетах будем использовать официальные данные Росстата. Итак, предположим, что потенциальный покупатель недвижимости получает в месяц 80 тысяч рублей (среднемесячная з/плата по Москве на начало 2020 г.) и планирует купить 1-комнатную квартиру в новостройке типовой планировки стоимостью 4.520.000 рублей (при средней цене за 1 кв. м. 113.022 рублей) площадью 40 кв. м.

Допустим, что клиент ежемесячно будет откладывать на свой банковский счет 31.000 рублей. В год на счете будет уже 372 тысячи рублей. За 12-13 лет сумма накоплений составит как раз примерно 4,5 миллиона рублей. При высвобождении дополнительных средств или поиске альтернативных источников дохода срок накопления уменьшится.

Это реальный пример, как можно накопить на собственную квартиру без обращения в банк за ипотекой для обычного занятого гражданина, проживающего в Москве. Конечно, при расчете не учитывалось множество факторов, таких как: инфляция, удорожание/удешевление жилья, кризисные явления в экономике, возможность размещения накапливаемых средств на депозите под %-ты, получения иных дополнительных доходов и т.д. Но общий посыл предельно понятен.

ВЫВОД: Не переплачивая банкам миллионы рублей, москвич с зарплатой в 80 тысяч рублей вполне реально примерно за 10-12 лет сможет накопить на собственное жилье. Семье с двумя работающими супругами сделать это будет еще проще.

Пример расчета для регионов

Для расчетов по регионам РФ будем использовать усредненные величины месячной заработной платы на начало 2020 года и цены за 1 кв. м. типовой квартиры в новостройке. Для примера возьмем данные по Приволжскому федеральному округу.

Итак, вводные данные:

- ежемесячная зарплата человека – 30 тысяч рублей;

- стоимость 1 кв. м. – 42,7 тысячи рублей;

- площадь 1-комн. квартиры – 36 кв. м.;

- цена квартиры в новостройке – 1,5 миллиона рублей.

Направим ежемесячно в счет накоплений 13 тысяч рублей. За год сумма накоплений составит 156 тысяч рублей. За 10 лет как раз удастся накопить около 1,5 миллиона рублей.

То есть, в течении 9-10 лет житель обычного российского региона со средними доходами (с текущим уровнем зарплат и цен), вместо сотрудничества с банком и уплаты ему огромных процентов, сможет купить квартиру в новостройке.

Возможно ли обойтись без ипотеки, если нужно арендовать жилье

Рассмотрим варианты расчета приобретения собственной жилплощади с учетом того, что человеку негде жить и ему приходится снимать квартиру. Вводные данные оставим неизменными.

Пример расчета для Москвы

Цены на аренду в Москве будут зависеть от множества факторов, включая район (удаленность от цента, престижность), тип дома, площади квартиры и т.д. Приз зарплате в 80 тысяч рублей человек сможет рассчитывать только на съем 1-комнатной квартиры на окраине города или вовсе в области.

Возьмем среднюю стоимость аренды подобных квартир – 20 тысяч рублей (пример: квартира площадью 33 кв. м. в Бутово). В год придется отдавать 240 тысяч рублей. При исходных данных откладывать в год будет получаться примерно 132.000. Накопить на квартиру при таких условиях получится не раньше, чем через лет 30. В этом случае ипотека будет целесообразнее, даже несмотря на переплату.

Если откладывать в месяц хотя бы 22 тысяч рублей (с учетом арендных платежей чистыми у человека останется около 38.000), в год накопления составят 234 тысячи рублей. Накопить на квартиру ценой 4,5 миллиона рублей будет возможно примерно через 15-17 лет.

Полученные результаты мало кого устроят – слишком длинный период накопления, когда во всем придется себя ограничивать. Поэтому для Москвы оптимальными вариантами являются длительная аренда комфортного жилья или оформление ипотеки.

Пример расчета для регионов

В Поволжье средняя стоимость аренды типовой 1-комн. квартиры (эконом-вариант) составляет 10-12 тысяч рублей. При наших условия ипотечного кредитования арендный платеж будет ниже кредитного примерно на 2 тысячи рублей.

С учетом таких цифр процедура накопления при одновременном проживании в съемном жилье становится неактуальной. Здесь человеку лучше продолжать снимать квартиру или решиться на ипотеку.

Когда в семье работают муж и жена, то их совокупный доход позволит им аренду и накопление суммы, необходимой для покупки жилья.

Если все-таки взять ипотеку

Проведем дополнительно параллель с потенциальным вариантом получения ипотеки для Москвы и регионов РФ.

Пример расчета для Москвы

Для покупки 1-комн. квартиры стоимостью 4,520 миллиона рублей заемщику будут предложены следующие условия оформления ипотечного кредита:

- процентная ставка – 10% годовых (усредненное значение по рынку);

- первоначальный взнос по ипотечному кредиту – 15% (680 тысяч рублей);

- срок погашения задолженности – 20 лет.

В этом случае переплата по ипотеке составит 5 миллионов рублей при ежемесячном платеже в 31 000 рублей. Такой платеж будет посильным для одинокого жителя Москвы с зарплатой 80 тысяч рублей.

Уменьшить переплату можно за счет возможности досрочного погашения ипотеки.

Пример расчета для регионов

Исходные данные:

- цена квартиры 1,5 миллиона рублей;

- первый взнос – 225 тысяч рублей;

- ставка кредитования – 10% годовых;

- срок кредитования – 20 лет.

Размер ежемесячного платежа (аннуитетная система) составит 12304 руб. Итоговая переплата по займу – 1,68 миллиона рублей.

Платеж в 12 тысяч рублей ежемесячно сопоставим с арендными отчислениями, поэтому многие жители российских регионов отдают предпочтение ипотечному кредитованию (скопить на ипотеку будет легче), так как платить придется за свое собственное жилье, а не чужим людям-арендаторам.

Как мы с мужем накопили на квартиру при зарплате 30 тыс без ипотеки и долгов

Покупка квартиры – это всегда сложная процедура. Она затребует не только существенный документооборот, но и вложения. Если человек не желает воспользоваться ипотечным кредитованием, то ему возможно только накопить на свои квадратные метры.

О себе

Меня зовут Светлана и мне 25 лет. В недавнем прошлом у меня появился великолепный сын, и только сейчас муж «созрел» для покупки собственных квадратов. Ну как «созрел», родители стали скрытно намекать, что пора бы уже съехать. Эта жизнь стала сущим адом, потому что намеки были раз в два-три часа.

Я уже была готова на ипотеку, но муж сказал, что в эту кабалу он не полезет, мы будем самостоятельно копить на квартиру.

Ипотечное кредитование

Все же я сходила в банк и уточнила возможность получения кредитования. На тот момент мне было озвучено, что мы вправе получить займ на небольшую сумму, так как я нахожусь в декретном отпуске и под 15% годовых. И теперь я поняла, почему муж так активно не желал вступать в диалог с кредитным учреждением.

Затем я решила исследовать весь кредитный рынок, после чего пришла к убеждению, что муж абсолютно прав – делать нам в этой кабале нечего.

Решение вопроса

Я решила начать экономить, чтобы получить хоть какой-то запас денежных средств. Стоит понимать, что с грудным ребенком достаточно сложно накопить, так, как и мне нужно было питаться хорошо, чтобы в дальнейшем у него не возникло никаких проблем. Для себя я сделала несколько выводов по экономии:

- посещать магазин необходимо только после того, как поешь и только со списком, где оговорены все товары, которые нужно купить. Никогда не стоит посещать магазин и думать, что приготовить по факту;

- подключила всевозможные бонусы и кэшбэк от банковских учреждений. Это позволило мне возвращать за приобретения некоторую денежную сумму, что также существенно повлияло на мой бюджет;

- покупка товаров и одежды теперь осуществлялась через совместные закупки через Интернет. То есть я выбирала необходимый товар, оплачивала продавцу, а тот из Москвы доставлял одежду в назначенное время;

- продукты приобретались по пониженным ценам в сетевых магазинах. Готовила много, в основном супы и каши. Каждый день мясные продукты килограммами мы уже не ели.

Форс мажор

Буквально через тир недели, после того, как мы оговорили экономию и покупку квартиры, я узнала, что у нас снова будет пополнение. Для нас это был неожиданный шок, но цель стала еще ближе. Муж решил, что квартира нам понадобится до рождения ребенка. Но это еще не все изменения, которые нас коснулись.

Родители, узнав об этом, посчитали, что покупка квадратных метров отлагается, и начали каждый день высказывать это. Я постоянно находилась в стрессе, после чего муж решил, что мы съезжаем в съемную комнату в общежитии. Благо, за эту цену моя подружка нашла нам мини квартирку в центре города. За что ей я благодарна.

Муж зарабатывал 30000, я получала декретные – 2000 рублей за первого ребенка и 1000 рублей за то, что я встала на учет в первые дни беременности. На квартиру уходило 6000 рублей. Из этого следует, что максимум, что мы могли откладывать, это 20000 рублей. Из этого следует, что накопить на квартиру нам в лучшем случае можно через 20 месяцев (квартира в пригороде стоит около 400 000 рублей за двухкомнатную, благо, что не Москва).

Я начала искать пути не только экономии, но и дополнительной прибыли. Прочитав много форумов, решила, что буду писать статьи и продавать товары для малышей. Зарегистрировалась в социальной сети, нашла поставщиков и начала воплощать свою идею. Муж долгое время отговаривал, говорил, что нужно заниматься ребенком, а не заработками, но я уже все решила. Первые средства на закупках у меня появились уже через месяц. Да, небольшая сумма в 10 000 рублей, но я планировала расширяться.

Мало того, на статьях я также стала подрабатывать, и в среднем, за полтора месяца у меня вышло около 15 000 рублей. Это позволило в первый месяц уже отложить около 35 000 при условии, что мы уже не жили у родителей.

Подумав, что это все хорошо, но нужно дополнительно иметь заработок, я решила трудоустроиться на официальную работу, чтобы мне потом выплатили декретные, и пошла на завод в делопроизводство. Работа не пыльная, имеется возможность сидеть в Интернете, оформлять закупки.

В следующий месяц у меня уже вышло 20 000 на закупках, 20 000 на статьях и зарплата на заводе 15 000. А это уже говорит о том, что мы отложили 75 000 рублей.

Когда я ушла уже на больничный, оформив декретные, мы начали заниматься поиском квартиры. Благо, подруга снова помогла. Она нашла квартирку с ремонтом, в 5 километрах от города, с хорошей инфраструктурой, садиком и школой. То есть оставалось ездить в город на работу только мужу, я могла спокойно заниматься с детьми и подрабатывать на статьях и в закупках.

Через месяц мы купили девятку и старенький Опель. А уже через месяц я родила девочку. Сейчас я также экономлю, но уже не по нужде, а по собственной инициативе. Планирую приобрести еще несколько таких квартир для обеспечения собственных детей недвижимостью.

Советы

Хочу поделиться несколькими советами по экономии:

- всегда нужно учитывать все доходные и расходные операции. То есть фактически привести свой семейный бюджет в порядок. Каждый день я думала об оптимизации доходов и расходов, чтобы сэкономить приличную сумму. Из этого я сделала вывод, что нужно исключать спонтанные расходы, что позволит стать основой для накоплений на поставленную цель. Вести все расходы можно как в письменном формате, так и в электронном. Благо сейчас имеются такие программы что на ПК, что на телефон;

- постановка цели – это хороший вариант для оптимизации. Необходимо постоянно в голове держать расценки, например, квартиры и в каком районе планируется приобретение. Как правило, постановка цели, это единственный вариант на что-то накопить;

- каждый человек должен избавляться от ненужной траты. То есть нужно исключить здесь употребление алкогольной и табачной продукции, посещение кафе и иных развлекательных организаций. Если действительно посчитать сколько денежных средств ушло на это, то можно будет понять, сколько упущено выгоды;

- как только цель проставлена, нужно думать об инвестициях и накоплениях. В зависимости от доходных операций, ячейка общества должна определиться какой минимум и максимум она сможет оплатить. Для накоплений можно открыть пополняемый депозит, куда ежемесячно вносить конкретную сумму денежных средств. Но не стоит этим злоупотреблять. Откладывать стоит не более 40% от всех доходов;

- анализ рынка недвижимости и покупка доступной жилплощади по сниженной стоимости. Чем больше стоимость, тем дольше копить на необходимую нужду. Поэтому, самый оптимальный вариант – это студия или же квартира в ближайшем пригороде.

Эти минимальные советы помогут каждому достичь цели.

Как накопить на квартиру

Реально ли приобрести жилье стоимостью 1 700 000 руб. самостоятельно? Без кредита? откладывая со своей скромной зарплаты. Это возможно – проверено на собственном опыте!

Как показывает статистика, у подавляющего большинства граждан России зарплаты невысоки. Для некоторых является насущной проблемой даже удовлетворение минимальных нужд, не говоря уже о заманчивых предложениях современного мира.

Вот опыт нашей гостьи:

Меня зовут Анастасия, мне 35 лет и живу я в г. Санкт-Петербург. Мне удалось осуществить вышеописанное. Изначально был план накопить на автомобиль, но результат превзошел ожидания. Я поведаю вам собственную схему накопления денежных средств.

Как накопить на квартиру с небольшой зарплатой

Я получила водительское удостоверение 10 (водительских) сезонов назад. Моей целью стала покупка машины. Конечно, у меня не было финансов на ее приобретение. Для этих целей чаще всего берут кредит в банке, но требуется первоначальный взнос. Я начала копить на него.

Со своей зарплаты в 25 000 руб. в месяц я начала откладывать суммы в пределах 5-10 тысяч руб. ежемесячно. Жила у родителей (таким образом не тратилась на аренду жилья). Покупала только самое необходимое (продукты и вещи). Вы задумывались, на что всерьез тратите деньги? Отказывайтесь от спонтанных покупок! Планируйте свои расходы.

Азарт к накоплению средств разыгрался. Мне стало важнее больше накопить, чем потратить. Дополнительно это простимулировало к поиску более высокооплачиваемой работы. Найдя такую, в складчину стали уходить еще большие суммы денег.

Как купить квартиру без ипотеки

Когда я имела на руках почти 200 000 руб. ,(этого хватало для первоначального взноса), решение взять кредит было изменено. Возникла идея положить средства на депозитный счет, чтобы в дальнейшем купить автомобиль за накопленные проценты.

Приобретение машины в кредит означала бы немедленные расходы: выплата кредитной ставки, процентов; обслуживание автомобиля, страхование (ОСАГО, КАСКО), и т.д.

Чтобы сделать вклад, для надежности обратитесь в крупный банк. Выбирайте пополняемый депозит, но без возможности снятия суммы раньше окончания срока вклада (чтобы не возникало соблазна снять денежные средства).

Изначально проценты по вкладу не высоки. Ведь все зависит от суммы депозита: чем она выше, тем больше дивиденды. На покупку машины я накопила быстрее, чем ожидала.

Мой дикий азарт натолкнул меня попробовать накопить сумму на приобретение жилья. Этой цели я успешно добилась.

По истечению 7 лет с начала вклада было накоплено 1 700 000 рублей (при заработной плате всего 40 000 рублей в месяц).

Следует отметить, что периодически (примерно через каждый год) я умудрялась ездить на отдых.

Я сняла накопленные по депозиту средства и вложила в строительство жилища. К выбору застройщика подходите тщательно. Спустя три года ожидания, я стала собственником однокомнатной квартиры (площадью 35 м²) в новостройке. Находится она в городе Всеволожск.

По факту, без ипотеки и каких-либо других обременений, я получила собственное жилье за 10 лет.

Метод подходит только для тех, кто может подождать и имеет возможность где-то жить на протяжении этого времени.

Сколько копить на квартиру

Для наглядности приведу пример расчета.

Ежемесячно сумма депозита пополнялась на 10 000 руб., годовые дивиденды составляли 6,7%.

В 1-й год мы имеем: (10 тыс. руб. * 12 мес.) + 672.0 руб. (мин. % за год) = 120 672,0 руб.

На 2-й год: 120 672,0 руб. + (10 тыс. руб. * 12 мес.) + 8 107,0 руб.(мин. % за год) = 248 779,0 руб.

3-й год: 248 779.0 руб. + (10 тыс. руб. * 12 мес.) + 16 714,0 руб. (мин. % за год) = 385 493,0 руб.

Ситуация на 4-й год: 385 493,0 руб. + (10 тыс. руб. * 12 мес.) + 25 899,0 руб. (мин. % за год) = 531 392,0 руб.

5-й год: 531 392,0 руб. + (10 тыс. руб. * 12 мес.) + 35 701,0 руб. (мин. % за год) = 687 093,0 руб.

Дальше можно посчитать самостоятельно.

Таким образом, ежемесячно откладывая 10 000 рублей, за 5 лет можно получить на одних только процентах 87 093, 0 рублей, а вместе с накоплениями получается 687 093,0 рублей.

Честно, я сама до конца не верила что смогу совершить такое. Но начав, останавливаться не хотелось. Жалела, что не занялась этим раньше.

Разве это не лучше, чем попусту тратить деньги и влезать в кредиты для совершения крупной покупки? Чем выше будет ставка депозитного вклада, тем быстрее вы накопите крупную сумму.

Как купить квартиру без кредита

Если вы решились последовать моему примеру (начать хотя бы с минимальной суммы депозитного вклада), примите к сведению несколько советов:

- Обходите стороной малоизвестные банки

Они не надежны, привлекают соблазнительно высоким процентом годовых. Остановитесь на крупном банке, заслуживающем доверия (вклады будут застрахованы от банкротства, пусть с невысокими дивидендами).

- Не стоит «складывать яйца в одну корзину»

Когда сумма, накопленная на депозитном счете, превысит страховую сумму по вкладу, продолжайте вкладывать средства, но уже в другой банк. В случае банкротства первого банка, по закону вы однозначно получите страховую сумму в полном размере.

Итак, экономить и копить деньги не так уж сложно. Следует контролировать себя в тратах. Жизнь непредсказуема и хорошо иметь хотя бы какие-нибудь накопления.

Мы часто тратим деньги попусту, а для приобретения дорогостоящих вещей приходится брать кредиты, которые выплачиваются с процентами. Конечно выбор за вами. После моего опыта, я снова коплю деньги, ведь в планах покупка автомобиля.

Жизнь без ипотеки: реально ли накопить на квартиру, выяснил DVhab.ru

Никогда не рано начинать думать о покупке собственного жилья. При этом следует знать, что в этом вопросе 2+2 не равно 4. Забудьте все, чему вас учили на уроках математики. Рынку недвижимости это чуждо.

Жилье постоянно дорожает, и в связи с этим возникает вопрос о потенциальной возможности приобретения квартиры. Рассмотрим представителя среднего класса — хорошего профессионала, имеющего стабильную работу и стабильную зарплату, уверенного в завтрашнем дне. Способен ли он за десять лет накопить сумму, необходимую для покупки типовой однушки? Если да, то сколько откладывать ежемесячно и как долго?

Возьмем для примера однокомнатную квартиру новой планировки в районе престижности ближе к центру города. К концу 2019 года медианная цена на нее составила в Хабаровске 3 миллиона 650 тысяч рублей.

Произведя нехитрую математическую операцию деления 3 650 тысяч на 10 лет и на 12 месяцев, выясняем, что ежемесячная «заначка» должна составлять примерно 30,5 тысячи рублей. Деньги немалые, но посильные, если доход составляет хотя бы 60 тысяч рублей в месяц, тем более что на финише должны ждать ключи от квартиры. После принятия положительного решения начинаем регулярно складывать деньги, например, под матрац.

По прошествии десяти лет под ним скапливается сумма в 3 миллиона 660 тысяч рублей. Но, просмотрев все сайты по недвижимости и все объявления, не удастся найти в продаже однокомнатную квартиру новой планировки в районе престижности ближе к центру города по этой цене. Оказывается выбранная десять лет назад квартира стоит уже почти 5 миллионов 475 тысяч рублей. Фантастика? Нисколько. Это всего-навсего пятипроцентный ежегодный средний рост цен на рынке (по данным за последние десять лет в Хабаровске). Если продолжать копить деньги в том же темпе, то нужная сумма накопится примерно еще через пять лет (15 лет с момента начала сбора средств). Но при сохранении темпов роста цен на рынке в пять процентов годовых и ежемесячном откладывании 30,5 тысячи рублей невозможно накопить на квартиру.

Чтобы не попасть в такую ситуацию, можно воспользоваться банковскими услугами и ежемесячно переводить 30,5 тысячи рублей на депозитный вклад. Накопление на квартиру дело серьезное и долгое. Поэтому доверим свои деньги, например, популярному Сбербанку. Процент для пополняемого вклада не ахти какой большой (4,23%), но надежность дороже. Посмотрим, что это нам даст.

Путем вычислений можно установить, что необходимая сумма на покупку квартиры появится на депозите примерно через 14 лет с начала накопления. Но не надо сильно обольщаться, это теоретические предположения. Цены на рынке растут неравномерно и могут за год увеличиться на 15–20%, как это было в 2011–2012 годах, а ставки по депозитам жестко завязаны на темп инфляции и другие макроэкономические показатели и могут за это время значительно упасть. Например, в 2016-м темп инфляции упал до 2,5%, а в этом году исчисляется уже в 2,4%, что не исключает дальнейшего снижения основной ставки Центробанком и, как следствие, снижение ставок по кредитам в коммерческих банках.

Для иллюстрации всего сказанного предлагается диаграмма роста цен и накоплений. На ней отражены рост цены на однокомнатную квартиру новой планировки ближе к центру города (при ежегодном росте цен в среднем на пять процентов) и динамика увеличения накоплений, как простым способом, так и с использованием депозитного вклада по ставке 4,23%.

Но если при виде графиков мысль приобрести квартиру через 14 лет вас все-таки не оставила, то ежемесячный взнос в копилку должен составлять сумму, значительно большую, чем 30,5 тысячи рублей.

Конечно, все, что было сказано выше, верно только при определенных очень узких условиях. Если же цены будут расти быстрее, чем на пять процентов в год, или же медленнее, то приведенные выкладки потребуют корректировки. Но в таком серьезном деле, как приобретение жилья, лучше ориентироваться на худший вариант. Кроме того, расчетные цифры помогут потенциальному покупателю более грамотно и объективно сделать свой выбор.

Может быть, при недостаточном объеме денежных средств имеет смысл обратить внимание на приобретение квартиры с помощью ипотечного кредита. Но это обойдется в итоге дороже, так как процентная ставка по таким кредитам пока не ниже шести процентов. Некоторым заемщикам, возможно, удастся получить ипотечный кредит и по цене два процента годовых, но далеко не всем этот банковский продукт доступен из-за целого ряда ограничений и условий.

Преимущество покупки квартиры таким способом в том, что жилплощадь получаете сразу, а рассчитываетесь за нее позже в течение нескольких лет. Но есть здесь большой подводный камень. Никто не может гарантировать заемщика от потери работы и лишения стабильного дохода, что может вылиться в большие долги, штрафы и пени.

У каждого человека свои жизненные обстоятельства, и каждый сам должен решать, можно ли потерпеть с покупкой квартиры или она нужна немедленно, есть ли какие-то накопления на первоначальный взнос или надо начинать решать квартирный вопрос с нуля.

Напомним, взять льготную двухпроцентную дальневосточную ипотеку, по мнению эксперта, смогут далеко не все молодые семьи в Хабаровском крае. Условия получения кредита оказались достаточно жесткими, а риски, связанные с потерей работы, будут сдерживать число желающих купить квартиру.

Александр Хворов, новости Хабаровска на DVhab.ru.

Ты свидетель происшествия?

Пришли фото в редакцию

Как можно накопить на квартиру за год без ипотеки: реальные идеи

Как можно накопить на квартиру за год без ипотеки: реальные идеи

В статье вы узнаете о том, как накопить на квартиру, даже если у вас небольшая зарплата. Расскажу действенные методы, которые помогут накопить нужную сумму и купить квартиру без кредитов.

Содержание:

О собственной квартире мечтает каждый, однако жилищный вопрос решить сложнее всего. Причин тому масса: высокие цены на недвижимость, низкие зарплаты, высокие ставки по ипотечным кредитам.

Многие вынуждены снимать квартиры или жить с родителями, а размышления о том, как заработать на квартиру, заводят в тупик. Между тем, я расскажу о самых действенных способах.

Как быстро накопить на квартиру: правила самоорганизации

С любого дохода можно делать отчисления в копилку, главное, правильно распределять денежные поступления и не отступать от намеченных планов. Нужно учиться финансовой грамотности: планировать доходы и расходы, выбрать инструменты инвестирования.

Меняем мышление

Избавьтесь от привычек, которые приводят к бедности:

- курение, алкоголь, регулярное посещение баров;

- пессимизм – всегда выигрывают расчетливые оптимисты;

- неуверенность, пассивность, отсутствие четкого плана в голове.

Научитесь анализировать траты, планировать дела, найдите полезное увлечение, чтобы повысить личную продуктивность.

Устанавливаем правила

Тем, кто думает над тем, как заработать деньги на квартиру, будет полезно придерживаться следующих правил.

- Ходить в магазин только со списком.

- Вести учет всех покупок.

- Планировать затраты.

- Не совершать спонтанных покупок (осторожнее с акциями в магазинах).

- С каждого поступления откладывать минимум 10%.

Эти простые методы экономии помогают сформировать первый капитал за 2-4 года даже при отсутствии огромного дохода. Возможно, уже этой суммы будет достаточно для покупки бюджетного варианта недвижимости, тем более что вы можете хорошо сэкономить с помощью этих способов:

Ищем новые источники дохода

Экономия – полезный навык. Однако, если вы хотите узнать о том, как быстро накопить на квартиру, то кроме урезания трат вам потребуется пополнять ресурсы. Благо, сегодня зарабатывать можно, даже не выходя из дома.

Топ-5 реальных идей по заработку в интернете

Думаете, как собрать деньги на квартиру? Тогда вам будет полезно узнать о действенных способах получения денег в сети.

Канал на YouTube

Эта платформа давно из развлекательной площадки превратилась в гиганта по производству медиа-контента. Канал с сотней тысяч подписчиков имеет с каждого коммерческого показа от 5000₽ до 50 000₽. Упорные и уверенные в себе блогеры через 1 год работы могут выйти на ежемесячный заработок в размере 30 000₽ – 160 000₽.

Для максимально эффективного развития канала:

- найдите интересную для вас и востребованную у аудитории нишу;

- составьте контент-план на 1-3 месяца вперед;

- выпускайте ролики регулярно, простои ведут к потере подписчиков;

- следите за качеством материала (зрители сегодня очень переборчивы);

- ищите спонсоров и партнеров, смежные аккаунты, заинтересованные в том, чтобы вы снимали рекламные видео с их продукцией.

Главное, заинтересовать аудиторию: зрители = денежные заказы на рекламу. Так что этот способ больше подойдет креативным людям.

Аккаунт в Instagram

Инста-блогеры зарабатывают на коммерческих постах, рекламных фото и видео, обзорах инфоповодов. Как правило, рекламодатели готовы платить за пост из расчета 100₽-200₽ за 1000 подписчиков. Имея более-менее раскрученный аккаунт, можно получать стабильный доход в 20 000₽ – 100 000₽. Топовые блогеры берут столько и в разы больше всего за один пост.

Преимущество Instagram в том, что не нужно снимать профессиональные видео, достаточно интересных постов и «сториз». Популярными становятся аккаунты с простыми и распространенными темами: похудение, материнство, лайфхаки, приколы.

Чтобы заинтересовать аудиторию, нужна харизма, особый лайфстайл и готовность показать свою жизнь всему миру (или поддерживать красивую легенду). Если вы не готовы жить «на камеру», то много заработать не получится.

Фриланс – удаленная работа

Сегодня огромным спросом пользуются дизайнеры, программисты, копирайтеры, SEO-оптимизаторы и другие специалисты по продвижению сайтов и созданию контента в сети.

Если у вас пока нет должных навыков, пройдите обучение на тематических курсах. Благо, их тысячи, как и бирж для поиска заказов, например, fl.ru и другие. Постепенно у вас появится клиентская база и доход станет стабильным. Потолка здесь нет – можно зарабатывать от 10 000₽ до 250 000₽ в месяц.

Нужно понимать, что путь к достойному заработку занимает не один год. Нужно наработать репутацию и стабильный поток заказов.

Удаленных специалистов с каждым годом становится больше и конкуренция порой просто не позволяет новичкам пробиться.

Поэтому я советую присмотреться к менее раскрученной и очень прибыльной профессии – поиск выгодных лотов на торгах по банкротству и их покупка для инвесторов за вознаграждение. Зная технологию работы на торгах, с одного заказа можно получить сумму в 3-7 раз превышающую месячный заработок фрилансера!

В статье я подробно рассказываю о такой схеме работы с конкретным примером того, как заработать 150 000₽ на одной сделке.

Если вы хотите получить пошаговый план покупки объектов на деньги инвесторов, записывайтесь на бесплатный мастер-класс:

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Перепродажа товаров из Китая

Задумываясь над тем, как заработать на квартиру, не забывайте о старой проверенной схеме «купи дешевле – продай дороже». Посредники зарабатывают на том, что покупают разные товары в Китае или на сайтах крупных поставщиков и продают с наценкой в интернет-магазине или через группы в социальных сетях.

Бизнесу вредит тенденция к быстрому угасанию популярности, многие товарные тренды «живут» 1-2 месяца, и за это время нужно успеть «снять сливки», а потом опять искать востребованные товары.

Инвестирование

Миллионеры не работают сутками, значительная часть дохода поступает к ним от инвестиций.

Тем более что можно инвестировать с минимальными суммами и без каких-либо рисков, например, в покупку имущества банкротов, которое продается с дисконтом до 90% на площадках торгов по банкротству.

Кроме недвижимости и авто, продаются самые разные объекты стоимостью от 500₽: техника, компьютеры, видеокамеры, мебель и даже металлолом.

У нас есть студентка, которая купила на торгах кухонную плиту для ресторана за 10 000₽, перепродала ее за 30 000₽ и получила с первой же сделки 20 000₽ прибыли. За месяц вы сможете проводить 2, 5, 10 и более таких сделок.

Получить вводную информацию о бизнесе на торгах и понять, как все устроено, поможет короткое видео с выступления на конференции нашего эксперта:

Как можно заработать на квартиру не в интернете?

Не все готовы к работе в интернете. Поэтому я подготовил подборку оффлайн-методов заработка.

Сфера услуг

Найдите область, которая всегда востребована: еда, ремонт квартир, мелкосрочные работы. Предложите услуги мастера, швеи, фотографа, попробуйте готовить обеды на заказ. Если у вас нет талантов, подумайте, чем бы вам хотелось заниматься и посетите соответствующие курсы.

Рекламировать свои услуги можно через местные доски объявлений, например, Авито.

Посредник по жилью

Можно находить предложения от хозяев квартир, которые сдают свою недвижимость и заключать с ними договор. Затем вы находите арендаторов и получаете комиссионный процент со сделки.

Сезонный бизнес

Летом – батуты, прокат катамаранов, лодок, в сентябре – продажа канцелярии, в декабре – поздравления от Деда Мороза. Вариантов масса. Всё зависит от фантазии и начального капитала. Можно найти дело по душе, которое не потребует больших вложений, принесет доход и поможет закрыть насущный вопрос «как накопить на квартиру за год?».

Все эти методы заработка хороши как по отдельности, так и в сочетании друг с другом. Однако даже при хорошем доходе не всегда удается накопить сумму, достаточную для приобретения квартиры. Увеличить капитал или найти квартиры в 2 раза дешевле рынка – обе задачи решаются с помощью аукционов по банкротству.

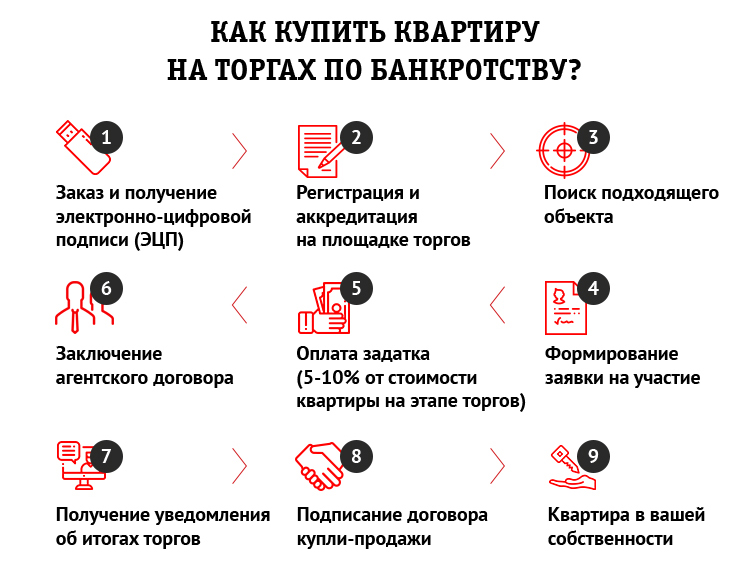

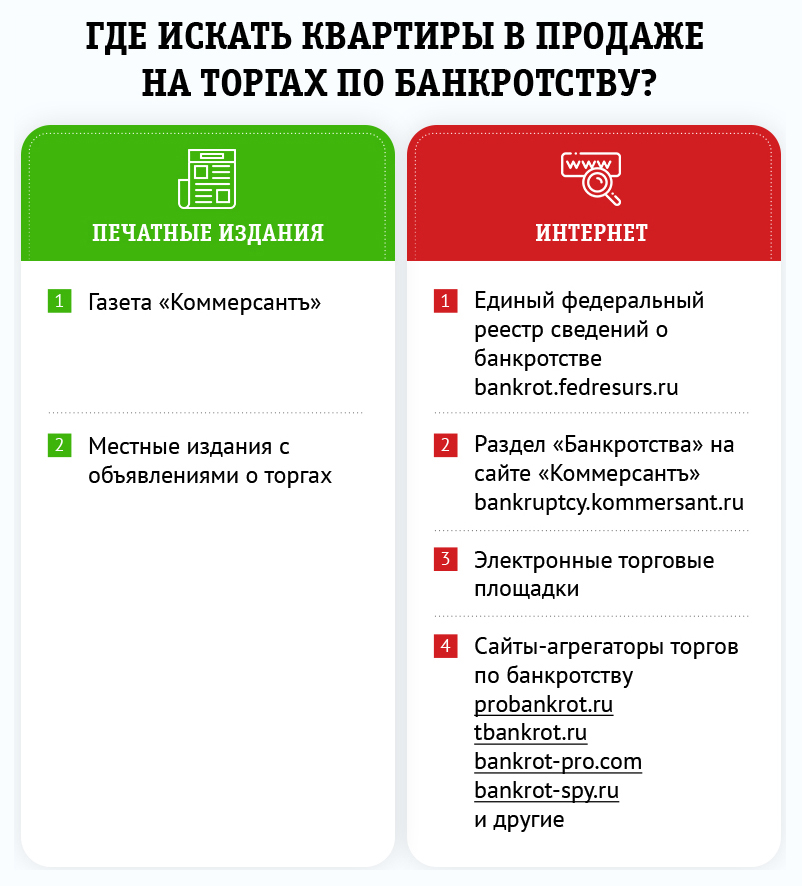

Покупка квартиры на торгах по банкротству

Даже если вы умеете искусно сбивать цену на переговорах с риэлторами или хозяевами недвижимости, вы всё равно не сможете добиться настолько ощутимой скидки на объект, как на аукционе по банкротству.

Для тех, кто ищет способ того, как заработать на квартиру без ипотеки, это оптимальный вариант приобретения недвижимости. Дисконт иногда достигает таких масштабов, что участникам торгов удается купить жилье по цене первоначального ипотечного взноса!

Недвижимость попадает на аукцион при следующих обстоятельствах:

- она была предметом залога при ипотечном кредите;

- включена в конкурсную массу вместе с другим имуществом банкрота для продажи с целью погашения его долгов;

- конфискована или арестована из-за долгов.

Понятно, что на торги попадают не только элитные квартиры, но и комнаты в общежитиях, коммерческая недвижимость, объекты новой застройки и многие другие. Можно выбрать подходящий вариант для себя или для последующей перепродажи с наценкой до 1000%.

Подробнее о том, как покупать недвижимость на торгах, я рассказал в другой статье:

Раньше о торгах знали только люди, тесно связанные с данной сферой. Сейчас участвовать в электронных торгах могут все желающие. И этот способ даже выгоднее, чем приобретение квартир на этапе застройки.

Когда должник доводит дело до банкротства, и его квартира попадает на публичные торги, то на последнем этапе скидка достигает 30-50-70%, чем умело пользуются начинающие и продвинутые инвесторы.

Можно ли научиться покупать квартиры на торгах?

Это гораздо проще, чем найти способ, как накопить на квартиру за год. Однако если вы раньше никогда не имели дела с торгами, то лучше получить поддержку экспертов-практиков.

Наша команда более 10 лет совершенствует свои методы и алгоритмы работы на торгах. Каждый день мы убеждаемся в том, что торги по банкротству – наиболее доступный обычным людям и выгодный способ улучшить свое материальное положение, и это вдохновило нас на создание стратегии покупки объектов без рисков и без каких-либо вложений.

Результатом наработок команды Академии стала формула Доктора Ватсона, которая позволяет находить высоколиквидные лоты и покупать их на деньги инвесторов.

На бесплатном мастер-классе вы узнаете все шаги этой формулы и получите проверенные стратегии участия в торгах.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!