Какие банки разрешают сдавать ипотечную квартиру

Как законно сдать квартиру взятую в ипотеку и можно ли избежать при этом санкций со стороны банка?

Возможность сдачи в аренду ипотечной квартиры определена в статье 29 закона № 102-ФЗ. Согласно законодательно закрепленным нормам владелец взятого в ипотеку жилья может получать доходы с кредитуемой недвижимости, но лишь в тех случаях, когда это не противоречит заключенному с банком договору.

Такая практика зачастую противоречит интересам кредиторов, и банки включают в договор пункт о запрете сдачи приобретаемого жилья в аренду.

Разрешена ли аренда?

Узнать разрешено ли сдавать конкретный объект недвижимости в аренду можно внимательно прочитав заключенный кредитный договор.

Существует три варианта урегулирования этого вопроса:

- Сдача в аренду жилья разрешена только при наличии согласия банка. Собственник обязан уведомить банк о своем намерении сдавать квартиру, находящуюся в залоге у банка в аренду и дождаться решения кредитора.

- Сдача квартиры в аренду запрещена. При несоблюдении заемщиком этого пункта кредитного договора со стороны банка могут последовать штрафные санкции, возможно даже расторжение заключенного ранее договора.

- Возможность сдачи в аренду не оговорена в кредитном договоре. В таком случае нужно все же уведомить банк о своем намерении и согласовать детали.

Для справки: Законы РФ не запрещают сдачу в аренду квартир, находящихся в залоге у банков. Но возможна эта практика лишь в тех случаях, когда в кредитном договоре, заключенном с банком, не прописаны иные условия.

Действующее законодательство

Права заемщика в отношении использования ипотечной квартиры определены статьей 29 закона «Об ипотеке». В ней говорится, что заемщик имеет право использовать приобретенное жилье по назначению, а также получать выгоду и доход от его использования.

Возможность сдачи в аренду объекта недвижимости, купленного в ипотеку, также прописана и в Гражданском кодексе Российской Федерации.

Внимание: Согласно ст. 346 ГК РФ владелец приобретённого в ипотеку жилья может передавать объект залога в пользование третьим лицам с согласия залогодержателя.

Несмотря на закрепленное законодательно право заемщика получать доход от сдачи жилья в аренду на практике такая возможность зачастую прямо запрещается банком. Происходит это потому, что передача объекта залога иным лицам по договору аренды создает для кредитной организации определенные риски.

Частая смена арендующих квартиру лиц значительно увеличивает вероятность порчи залогового имущества и способствует увеличению его износа.

Для банка это означает падение ликвидности из-за уменьшения рыночной цены объекта. Если в будущем возникнет необходимость продать находящуюся в залоге квартиру из-за образования задолженности – банк понесет убытки.

Важно: Исходя из норм действующего законодательства до момента полного погашения кредита жилье, приобретенное с использованием заемных средств, находится под обременением банка.

Это накладывает на заемщика дополнительные обязательства, в частности, контроль за состоянием залогового имущества и предотвращение его порчи и разрушения.

Сдача ипотечной недвижимости

Не заручившись согласием банка сдать находящуюся в залоге квартиру можно только в том случае, когда в кредитном договоре нет пункта о возможной аренде объекта залога (в т.ч. при военном льготном кредитовании).

Если такой пункт в договоре все же присутствует – перед собственником встает выбор: получить согласие кредитной организации и сдавать квартиру официально, или воспользоваться нелегальным способом.

Для того чтобы сдать квартиру официально необходимо:

Направить письменное заявление в банк с подробным описанием всех обстоятельств и причин возникновения ситуации. Рассмотрение такого заявления занимает 5 рабочих дней.

Важно! Кредитные организации не всегда выступают против сдачи в аренду квартир, находящихся в обременении. Зачастую факт сдачи в аренду является для банка дополнительной гарантией своевременного погашения кредита.

Согласие банка можно получить если:

- Объект недвижимости содержится в порядке.

- В договор обязательного страхования ипотечного жилья будут внесены необходимые поправки.

После получения официального согласия банка необходимо подготовить дополнительные документы:

- Свидетельство о праве собственности на квартиру или выписка из ЕГРН.

- Справка о составе семьи (можно получить в ЖЭКе).

- Согласие на сдачу квартиры в аренду от всех собственников жилья. Оформить документ требуется у нотариуса.

Следующий этап – поиск квартиросъемщиков и заключение договора аренды. В нем должны быть подробно расписаны обязанности по оплате коммунальных услуг и размере арендной платы, указаны требования к соблюдению порядка и обозначены сроки платежей. К договору в обязательном порядке должен быть приложен акт приема-передачи объекта, а сделка заверена нотариально.

В дальнейшем арендодателю нужно ежегодно уплачивать налог на доходы физических лиц в размере 13% от полученной суммы.

В случае отрицательного решения кредитная организация не обязана разъяснять причины отказа, но причины могут быть такими:

- Кредитная история заемщика была испорчена. Были выявлены факты неоднократных задержек платежей и непогашенные штрафы.

- В том случае, если договор найма будет заключен на срок, превышающий 1 календарный год.

- Если банковская проверка выявила факт сдачи жилья без получения согласия кредитора.

Может ли банк наложить запрет?

Внимание: Банк, в залоге у которого находится квартира, вправе наложить запрет на сдачу в аренду этого объекта недвижимости.

Согласно статье 30 ФЗ «Об ипотеке» владелец находящегося в залоге имущества обязан принимать своевременные меры по содержанию его в хорошем состоянии и покрывать расходы на его содержание.

Обеспечивать порядок и сохранять первоначальный вид сданной в аренду квартиры гораздо сложнее, поэтому очень часто в ипотечный договор вносится положение о запрете сдачи объекта кредитования внаем.

Важное видео

Узнайте нюансы из видео ниже:

Документы для кредитной организации

Основной документ, который требуется для получения согласия банка – договор аренды. Кредитная организация имеет право дополнять предоставленный договор и включать дополнительные условия, касающиеся пользования жильем и обязанностей квартиросъёмщиков.

Важно! Дав согласие на сдачу квартиры, банк в обязательном порядке вносит в договор аренды пункт, запрещающий сдачу жилья посуточно – такой вид аренды приводит к быстрому износу имущества и увеличивает риски кредитора.

Часто в договор также включается опись имущества и оговаривается создание депозита на случай порчи объекта недвижимости.

Дополнительно заемщик должен известить страховую компанию о перспективе сдачи жилья в аренду и перезаключить страховой договор, учтя новые обстоятельства.

Документы необходимые для предоставления в банк для получения согласия:

- Договор аренды и его копия.

- Личные данные квартиросъемщика.

- Документы из страховой компании.

Если действовать без согласия?

Если по каким-либо причинам ипотечная квартира будет сдаваться без согласия кредитной организации — это повлечет возникновение определенных рисков для заемщика.

Согласно действующему законодательству сотрудники банка могут провести проверку состояния квартиры, находящейся в залоге. Если в результате будет выявлен факт незаконной сдачи жилья в аренду к заемщику будут применены санкции со стороны кредитной организации и ФНС.

Санкции за сдачу квартиры внаем без согласия банка:

- В случае первичного нарушения выносится устное предупреждение и дается указание на запрет подобной деятельности.

- За нарушение условий заключенного кредитного договора на заемщика накладывается штраф.

- Если нарушения выявлены повторно – банк вправе разорвать договор и потребовать возврат всей оставшейся суммы, включая проценты за пользование кредитом.

- Если после этого долг не будет уплачен в срок – банк имеет право обратиться в суд, по итогам которого квартира будет продана и ипотека закрыта.

- Штрафы последуют и со стороны налоговой инспекции – за уклонение от уплаты налогов и занятие незаконной предпринимательской деятельностью.

Как избежать проверки и обезопасить себя если она всё-таки случилась?

Избежать проверок ипотечной квартиры в современных реалиях не удастся – банки имеют законодательно закрепленное право следить за своим имуществом.

Самый действенный способ обезопасить себя от таких проверок – отказаться от сотрудничества с банком, часто устраивающим такие проверки на этапе заключения договора.

Для справки: Если банк категорически против сдачи жилья в аренду, а собственник все же намерен сдавать квартиру внаем – выходом может стать рефинансирование ипотеки в другом банке.

Самым распространённым вариантом является получение письменного согласия банка на сдачу квартиры в аренду. В этом случае сделка будет оформлена официально и карательных мер в отношении заемщика не последует.

Если же квартира сдавалась нелегально, а проверка банка выявила этот факт – заемщику необходимо обратиться к кредитному брокеру или юристу. Специалисты помогут подготовить полный пакет необходимой документации и помочь урегулировать конфликтную ситуацию.

Хотя законодательство РФ и предусматривает возможность сдачи ипотечной квартиры в аренду, на практике это возможно только после того, как заёмщик получит письменное согласие банка на совершение сделки. Если квартира будет сдана нелегально – это грозит заемщику штрафными санкциями и возможным разрывом кредитного договора, с последующей единовременной выплатой всей оставшейся суммы займа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ипотека в аренду: как правильно сдать заложенную квартиру

О чем должен знать ипотечный заемщик, прежде чем сдавать квартиру в аренду

Купить квартиру и сдать ее внаем — простейший рецепт заработка для тех, кто приобрел недвижимость для извлечения дохода. Ситуация становится сложнее, если жилье взято в ипотеку. В этом случае в цепочку «владелец — квартиросъемщик» добавляется банк, выдавший кредит, и страховая компания, участвовавшая в сделке. Несмотря на то что ни банк, ни страховая не имеют права распоряжаться ипотечной квартирой, накладываемые ими ограничения могут серьезно осложнить процесс получения дохода.

Кто и зачем сдает ипотечные квартиры

«Многие покупатели оформляют квартиру в ипотеку, чтобы оплачивать часть платежей с помощью дохода от аренды, — рассказывает руководитель департамента аренды риелторской компании «НДВ-Недвижимость» Роман Зеленский. — Статистику таких покупателей не ведут, так как клиент не обязан предварительно уведомлять банк в процессе одобрения ипотеки о планах по будущей сдаче квартиры. По заметкам многих ипотечных брокеров, таких клиентов очень много. Большой объем сдаваемых квартир (особенно в новостройках) приобретен в ипотеку и находятся под обременением у банка».

«Схема особенно подходит тем клиентам, которым есть где жить. Для них платежи от аренды полностью или частично покрывают ежемесячный платеж по ипотеке, — поддержала коллегу глава департамента городской недвижимости «НДВ» Светлана Бирина. — Такой формат также удобен тем, кто покупает квартиру детям «на вырост». Пока ребенок живет с родителями, люди спокойно сдают жилье и платят по кредиту».

В зависимости от цены квартиры и размера начального платежа арендная ставка может компенсировать часть ежемесячных отчислений банку, а может и полностью покрывать расходы заемщика на обслуживание кредита. Казалось бы, банки должны поддерживать такую инициативу: чем больше денег сможет выручить заемщик, тем выше вероятность, что он вовремя погасит кредит. На деле банки только препятствуют успешной аренде.

«Если заемщик решил сдать квартиру в аренду, то в соответствии с кредитным договором он обязан не только информировать, но и получить согласие банка на соответствующее использование предмета залога», — сообщили РБК-Недвижимости в пресс-службе группы ВТБ.

И это не самое суровое ограничение: несколько лет назад банки прямо запрещали сдавать заложенную недвижимость. «Сейчас банки относятся более лояльно к подобным ситуациям. Как правило, договором предусмотрено всего лишь получение согласия банка, — объяснила Бирина. — На практике заемщик обычно не делится с банком своими планами на жизнь и квартиру. Общение заемщика с банком происходит сугубо по существу: условия, документы, одобрение, сделка».

Действительно, во время переговоров с банком потенциальный клиент вряд ли думает, что ему могут запретить пользование собственной недвижимостью тем способом, каким он хочет. Между тем от позиции банка зависит многое: главное здесь — внимательно и вовремя читать каждый пункт договора. «На этапе одобрения заявки фактор [будущей аренды] во внимание не принимается. Одобрение заявки происходит в автоматическом режиме и на основании других параметров», — призналась директор департамента развития бизнеса Связь-Банка Марина Царегородцева.

Для тех, кто невнимательно читал договор, «сюрпризы» начинаются быстро. «Вопрос остается на усмотрение банка: выдавать кредит на покупку такой недвижимости или нет, разрешать сдавать или нет. Этот момент отдельно прописывается в кредитном договоре, так как для сдачи в аренду ипотечной квартиры, находящейся в залоге у банка, заемщик должен получить разрешение у банка на такое использование недвижимости, — утверждает Царегородцева. — Кроме того, банк может проверять условия содержания ипотечного жилья, его реальное состояние и целевое использование».

Как избежать проверок

Проверка квартиры — суровая реальность российской ипотеки. В своем праве следить за заемщиком убеждены многие кредиторы. «Банк имеет право по своему усмотрению проводить проверку предмета залога», — гласит заявление пресс-службы группы ВТБ (имеется у «РБК-Недвижимости»).

С банкирами не согласны риелторы. «Квартира, приобретенная с использованием ипотечных средств, является собственностью покупателя, — отрезала руководитель департамента городской недвижимости компании «НДВ-Недвижимость» Светлана Бирина. — Проникать в квартиру без согласия владельца жилья банк не может».

И все же банки настаивают на проверках. Их цель — выяснить, кто именно живет в заложенной квартире. Простейший способ избавить себя от назойливого внимания кредитора — отказаться от сотрудничества с въедливым банком до заключения договора. Если контракт уже подписан, а заемщик все-таки хочет сдавать квартиру, он может попытаться перезаложить свою недвижимость в другом банке. В отдельных случаях банки сами предлагают такой вариант: так, в ВТБ24 пугают заемщиков расторжением договора при умолчании о «скрытой» аренде.

Третий вариант — предупредить банк в письменной форме. «Необходимо обратиться в банк с заявлением и получить согласие. В Связь-Банке такая процедура проводится достаточно быстро и не требует дополнительных расходов заемщика», — разъяснила механику процесса Марина Царегородцева.

«Вот пример пункта из договора купли-продажи: «Покупатели вправе сдавать квартиру в аренду, внаем, передавать ее во временное безвозмездное пользование, иным способом распоряжаться заложенной квартирой, только с письменного согласия залогодержателя». То есть если заемщик и будущий наймодатель желают все оформить «как положено», то необходимо получить согласие у банка, — резюмирует Бирина. — Кроме того, необходимо получить согласие компании, где застрахована данная квартира. В договоре найма важно предусмотреть пункт, где будет указан банк, являющийся залогодержателем квартиры. После подписания договора найма один из экземпляров предоставляется в банк. Формы согласий, заявлений и условий у всех банков разные — одной формы нет, однако по смыслу это одно и то же».

Если вы арендатор

Лучше всех во всей цепочке защищен квартиросъемщик. «Ипотечную квартиру абсолютно безопасно снимать, — уверяет Бирина. — Если собственник не сможет платить по ипотеке, то арендатору придется покинуть помещение — но стоит отметить, что ситуации бывают разные, и форс-мажоры касаются не только ипотечных квартир».

При любой нештатной ситуации в первую очередь страдает заемщик — у арендатора же обычно есть 30 дней на то, чтобы покинуть заложенную квартиру в случае банковского взыскания, объяснили в «НДВ-Недвижимости». «Клиентов в основном это не смущает — рассказал Роман Зеленский. — Случаи, чтобы клиентов выселяли из квартиры по причине, что она куплена в ипотеку, нам неизвестны».

«Между нанимателем и собственником квартиры заключается договор найма, который регулирует их взаимоотношения в рамках законодательства. Поэтому в случае реализация такого риска ответственность лежит на наймодателе. Именно он будет обязан возвратить нанимателю страховой депозит, деньги за оплаченный, но не прожитый период, а также выплатить неустойку, если это предусмотрено договором», — добавил Зеленский.

Покупка квартиры в ипотеку для аренды

Многие граждане, приобретая недвижимость, рассматривают её как долгосрочную инвестицию. Некоторые покупатели уже имеют жилье, а ипотеку на квартиру берут для будущего проживания детей и для получения прибыли. В некоторых случаях потребность в личном жилье есть, но возможности оплачивать ежемесячную кредитную сумму не позволяет доход. Можно ли сдавать квартиру, взятую в ипотеку? — часто задаваемый вопрос при оформлении ипотеки..

Возможно ли сдать квартиру купленную в ипотеку

Основные особенности ипотечного кредита на недвижимость регулируются Федеральным законом от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» . Статья 29 не запрещает заемщику распоряжаться приобретаемым имуществом. Наложить ограничение на данное право может кредитная организация. Поэтому намереваясь сдать в аренду квартиру, находящуюся в ипотеке необходимо проконсультироваться с банком.

Каждая кредитная организация прописывает собственные условия возможности сдачи в аренду залогового имущества:

- Банк позволяет сдавать в аренду ипотечное жилье. Разрешение банка зафиксировано в договоре на ипотеку. Здесь же прописываются обязательные условия для заемщика. Необходимо уведомить банк о намерении и заключить официальный договор с арендатором.

- Банк запрещает сдавать в наем залоговую недвижимость. Это условие прописывается отдельным пунктом в кредитном договоре. Также в договоре указываются последствия нарушения данного правила.

- Банк никак не регламентирует вопрос аренды залогового имущества. Заемщик в праве сам распоряжаться имуществом, без ведома банка.

Важно! Намерение оплачивать ипотечный кредит исключительно доходом с аренды жилья может отрицательно повлиять на решение банка об одобрении кредита.

Если помещение находится в ипотеке, банк может разрешить аренду такого жилья при условии заключения официального договора аренды. Договор лучше заключать сроком на год, в последующем пролонгируя документ. В этом случае договор не требует регистрации.

Взять ипотеку и сдавать в аренду: плюсы и минусы

При грамотном подходе покупка квартиры в ипотеку для сдачи в аренду может существенно улучшить финансовое положение. Для этого важно учесть все нюансы данного мероприятия, а также изучить не только плюсы, но и возможные сложности.

Плюсы покупки жилья в ипотеку для аренды:

- Дополнительный доход. Полученные от аренды средства можно пустить в счет погашения ежемесячного платежа по ипотеке, оплату коммунальных услуг;

- Быстрое погашение задолженности. Если ипотечный платеж равен стоимости аренды, то кредитный взнос будет осуществляться за счет арендаторов без ущерба бюджета семьи;

- Залоговое жилье подлежит обязательному страхованию. В случае нанесения непоправимого ущерба недвижимости арендаторами, страховка гарантирует погашение задолженности перед кредитной организацией.

- Схема применима только для заемщиков располагающих отдельным жильем;

- Отсутствие гарантий в чистоплотности и ответственности арендаторов. В большинстве случаев после окончания срока аренды жилье требует капитального ремонта;

- Риск просрочки платежа. Не имея собственных средств для выполнения ежемесячных обязательств перед банком, не следует полагаться на доход с аренды. Жилье может оказаться невостребованным несколько месяцев или недобросовестные арендаторы задержат арендную плату. Из-за этих факторов сформируется просроченный платеж по ипотеке. Что повлечет наложение штафов, вплоть до конфискации залогового жилья.

- В случае порчи имущества банк заберет залоговое жилье в качестве компенсации.

Купить квартиру в ипотеку и сдавать в аренду: выгодно ли

Рассчитать выгоду от сдачи в аренду ипотечного жилья можно, подробно проанализировав возможные риски и рыночные тенденции.

Наиболее выгодным вариантом для аренды являются однокомнатные квартиры. Важно чтобы ипотека была по цене квартиры, тогда арендная плата сможет перекрывать сумму ссуды. Двухкомнатные квартиры выгодно сдавать тем, у кого нет другого жилья. Разместив в соседней комнате арендаторов, можно получать доход и следить за сохранностью имущества. Трехкомнатные квартиры наиболее доходно сдавать по комнатам.

Самый выгодный вариант — одну квартиру сдавать, другую приобрести в ипотеку. Прибыль с аренды можно пустить на покрытие ежемесячного ипотечного платежа. В этом случае ипотека никак не отразится на бюджете.

Важно! Для дальнейшей сдачи в аренду нужно выбирать рентабельные варианты. Наиболее ликвидным среди арендаторов является вторичное жилье, рядом с метро и остановками, с развитой инфраструктурой.

Какие банки разрешают сдавать ипотечную квартиру

Сбербанк, ВТБ24, Связьбанк, АЛЬФА-Банк и другие крупные финансовые организации разрешают сдавать в аренду ипотечное жилье при условии оформления договора аренды и получения согласия банка.

Почему нельзя сдавать квартиру в ипотеке

Кредитные организации не всегда приветствуют намерение заемщика сдавать купленную недвижимость. Основная причина – недвижимость является предметом залога. В случае неспособности заемщика выполнять кредитные обязательства залоговое имущество изымается и реализуется банком. Кредитная организация учитывает, что арендаторы не всегда бережно относятся к арендуемому имуществу. Риск порчи квартиры повлечет снижение стоимости недвижимости.

Вторая причина – если заемщик планирует оплачивать ипотеку исключительно доходами с аренды жилья, значит он не располагает достаточной платежеспособностью. Для банка это также риск и повод отказать в одобрении кредита.

Кредитор запрещающий сдавать в аренду залоговую недвижимость оставляет за собой право проверять исполнение условий кредитного договора, а также содержание и целевое применение жилья. Проверки носят спонтанный характер. Максимальное числовизитов банковских работников не должно превышать двух раз в год. В случае обнаружения в квартире посторонних лиц, не прописанных в договоре, банк уполномочен наложить на заемщика санкции.

Последствия нарушения запрета

- Банк выносит предупреждение.

- На заемщика накладывается штаф.

- При повторном нарушении банк может расторгнуть ипотечный договор. В этом случае необходимо погасить всю сумму долга, в противном случае последует конфискация залогового жилья.

Все условия, запреты и последствия должны обязательно прописываться пунктами ипотечного договора.

Важно! Привлечь внимание банка к заемщику может несвоевременная оплата ежемесячного платежа. Добросовестных плательщиков банк обычно не проверяет.

Сдавать квартиру и платить ипотеку: выход или нет

В случае, когда ежемесячный доход не позволяет оплачивать ипотечную ссуду, как выход приходит решение сдавать в аренду ипотечное жилье. Идеальный вариант: добросовестные арендаторы, долгосрочный договор аренды, своевременные платежи, покрывающие ипотечный взнос. Но могут возникнуть непредвиденные ситуации:

- Просрочка аренды;

- Неожиданный выезд арендаторов;

- Долгий простой жилья.

Нужно иметь гарантии выполнения кредитных обязательств. Если таких гарантий нет, то очень велик риск потерять залоговое жилье и вложенные денежные средства.

Выгода от сдачи ипотечной квартиры, отзывы

Агния, Москва: «Взяли квартиру в ипотеку. Сдаем уже год никаких проблем ни с арендатором, ни с банком. Аренда покрывает ипотеку. Зарплата целая, а кредит постепенно оплачивается»

Александр, Екатеринбург: «Увидел выгодное предложение по квартире. Зарплата не позволяет оплачивать ипотеку. Решил сдавать квартиру и жить у родителей. Банк выдал письменное согласие, еще договор аренды пришлось согласовывать с ними. Больше никаких проблем не возникало. Арендаторы вовремя платят, соответственно и платеж по ипотеке без задержек»

Вопросы и ответы

Вопросы и ответы

Стоит ли брать квартиру в ипотеку для сдачи в аренду?

Однозначного ответа нет. Необходимо изучить рынок недвижимости и понять, насколько приобретенное жилье ликвидно и востребовано у арендаторов. Если арендная плата равна или больше ипотечным платежам, то аренда несомненно принесет прибыль.

Можно ли сдавать квартиру, взятую по военной ипотеке в сбербанке?

Да. Деятельность по сдачи жилья в аренду не рассматривается законодательством как предпринимательская, соответственно доступна для военнослужащих. Необходимо получить одобрение банка и заключить с арендаторами официальный договор. Доход с аренды квартиры облагается налогом 13%.

Если я взяла ипотеку и не вовремя сдают нам квартиру, что можно сделать?

В ситуации, когда ипотека выплачивается, а сроки сдачи дома затягиваются нужно обратиться в суд с иском к застройщику о возмещении убытков. Если же срок сдачи дома откладывается на неопределенный срок, то можно расторгнуть с застройщиком договор долевого участия и возместить оплаченные денежные средства.

Можно ли сдавать в аренду квартиру, купленную в ипотеку?

Разрешает ли банк сдавать ипотечную квартиру

Для кого-то рынок ипотеки – это возможность обзавестись собственным жильем, для других – это хороший способ инвертирования денежных средств. Во втором случае клиент рассчитывает на то, что за счет банковского финансирования он может получить капитал, который будет расти в цене, при этом ежемесячные платежи будут оплачиваться за счет денег, полученных от сдачи в аренду недвижимости.

Такой способ взаимоотношений в принципе выгоден и для кредитора, и для инвестора, так как банк получает платежеспособного клиента, а заемщик – надежный способ инвестирования. Но такая сделка имеет определенные риски.

И связаны они с тем, что банковская компания не может распоряжаться недвижимостью, пока действует арендное соглашение. Таким образом, клиент банка может оформить соглашение по ипотеке и не вносить ежемесячные платежи, оформив арендную сделку с аффилированным лицом.

Длительность аренды может быть не ограничена, например, на 10 или 30 лет. При этом фактически продолжать пользоваться недвижимостью может заемщик, а банк получает риск того, что ему не удастся истребовать долг, а кроме того, продать недвижимость.

Поэтому многие банковские организации указывают в договоре залога квартиры запрет на сдачу недвижимости. Другие же компании более позитивно относятся к таким сделкам или разрешают сдавать квартиру в аренду только с согласия банка.

Что указано в ипотечном договоре

Законодательством не запрещается сдавать в аренду жилье, купленное в ипотеку. Такие взаимоотношения кредитор и заемщик регулируют самостоятельно. Положение может быть указано непосредственно в кредитном договоре или общих правилах кредитования конкретного банка.

Предварительно, перед оформлением, рекомендуем выяснить информацию непосредственно у кредитного менеджера, который будет заниматься оформлением сделки. Также самостоятельно можно изучить условия кредитования, которые предоставлены в открытом доступе на сайтах банковских компаний.

Например, в Сбербанке недвижимость, которая приобретена в кредит, не может сдаваться в аренду без согласия банковской компании.

Если же нигде запрет на передачу недвижимости по арендному соглашению не прописан, то такие квартиры можно сдавать без согласия банка.

Что делать, если банк не разрешает

Банковская компания имеет полное право запретить сдавать в аренду имущество, которое находится в залоге. Данный порядок может быть закреплен в кредитном договоре или документе залога. Но запрет носит лишь юридический характер, фактически же многие заемщики сдают квартиры, находящиеся в ипотеке. По этому вопросу существуют два решения:

- Сдавать жилье, не предупреждая банк. Если банковская компания против составления договора аренды, то можно и не оповещать кредитора. Проверить сдается ли квартира, банкир вряд ли сможет. Случаев, когда банковские работники проверяли факт сдачи, единицы. В России большинство подобных сделок осуществляется без арендного договора. Это позволяет избежать выплаты налогов и избавляет от лишних хлопот с оформлением документов. Если такой вариант подходит, то можно смело передавать жилье в аренду, ведь банк никак не сможет доказать, что недвижимость арендуется кем-то.

- Другой способ – договориться с банком. Кредитные организации всегда готовы сотрудничать с заемщиком. Даже если в договоре запрет на сдачу недвижимости, это не означает, что банковская организация будет категорически против.

Ипотечных квартир, сдаваемых в аренду, достаточно много. А получить разрешение можно на основании составления дополнительного соглашения. Для этого нужно будет обратиться в отделение банка и написать заявление. Специалисты его рассмотрят, как правило, в течение недели и вынесут решение.

Скорее всего, будут определенные ограничения. Например, срок соглашения будет действовать в течение года, после чего его необходимо будет пролонгировать. Или установлена максимальная длительность аренды, а также согласование арендных документов с кредитором.

Нюансы сдачи в аренду ипотечной квартиры

Если в кредитном договоре стоит запрет на сдачу, то невыполнение этого требования может привести к серьезным последствиям. Как правило, все положения должны быть описаны в документах. Возможные последствия:

- назначение штрафа;

- увеличение процентной ставки;

- требование погашения кредита.

Проверок компания может и не устраивать, но при необходимости без проблем применит любые варианты, исходя из заключенного договора.

Чтобы наверняка избежать таких событий, рекомендуем обо всем уведомлять кредитора. Банки открыты для сотрудничества и очень боятся получить проблемного заемщика, который не будет выполнять обязательства.

Поэтому в заявлении о разрешении передачи недвижимости в аренду рекомендуем указывать информацию о невозможности выплачивать ежемесячный платеж. А при помощи такого средства есть вариант вносить ежемесячные отчисления вовремя, что будет выгодно для всех сторон.

А чтобы избежать подобных проблем, рекомендуем заключать сделки с банками, которые сразу разрешают передавать квартиры в аренду, или заключить с кредиторами индивидуальный договор с такой возможностью на стадии оформления документов при помощи дополнительного соглашения между заемщиком и банковской организацией.

Сдача в аренду ипотечной квартиры: закон, требования банка и выгода

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕСтатьей 29 закона № 102-ФЗ определены наиболее важные вопросы по использованию залогодателем обремененного имущества, в частности, возможность сдачи квартиры, взятой в ипотеку. В рамках действующего регламента, заемщик обладает правом получать с кредитуемой недвижимости доходы, если это не противоречит договору. Многие банки успешно используют эту неоднозначность и включают запрет на аренду в договор.

Можно ли сдать ипотечную недвижимость с точки зрения российского законодательства

Пункт 1 статьи 40 ФЗ «Об обременении» гласит, что заемщик вправе сдавать в аренду квартиру, взятую в ипотеку, без разрешения банка, если иное не зафиксировано в договоре и удовлетворены следующие требования:

- срок аренды не превышает длительность займа;

- залог не используется для коммерческих целей;

- наем проводится на законных основаниях.

По мнению банкиров, аренда квартиры уменьшает ее рыночную стоимость, соответственно ликвидность. Нормы закона «Об ипотеке» позволяют привлечь заемщика к ответственности при порче залоговой недвижимости или снижении стоимости сверх нормального износа. Руководствуясь нормативными актами, кредитор вправе запретить посуточную аренду жилья, предполагающую быстрый износ квартиры.

Требования банков

Для того чтобы сдавать ипотечное жилье третьим лицам, необходимо руководствоваться положениями договора с банком. На практике встречаются следующие варианты условий:

- Кредитор допускает сдачу жилья без согласования с банком.

- В соглашении отсутствует информация об аренде. Заемщику следует уточнить данные у кредитора. Разрешение или отказ банка определяет возможность аренды недвижимости.

- Кредитор прописывает конкретные параметры услуги: срок, условия соглашения по найму, регистрацию сделки.

- Заемщик, заселяя жильцов, должен получить согласие банка.

- Аренда запрещена. Согласие на сдачу жилья связано с риском для финансового учреждения, так как в квартире будут проживать граждане, не имеющие отношения к кредитным обязательствам.

Большинство банков дают возможность сдавать квартиру в ипотеке при соблюдении ряда требований:

- Подача письменной заявки. Сотрудники компании оперативно рассмотрят просьбу разрешить сдачу ипотечного жилья, и вынесут положительное решение при условии своевременного погашения долга, содержания недвижимости в надлежащем состоянии.

- Извещение страховщиков об увеличении стоимости имущественного полиса на 20-30%. Повышение платы обосновано риском порчи имущества.

- Сдача ипотечного жилья должна проводиться на условиях договора аренды, содержащего условия по оплате.

- Оформление налоговой декларации на уплату 13% (от дохода) по итогам года.

- Предоставление полного пакета документов для получения разрешения: копии договора найма, данные о квартиросъемщике, сведения от страхового агентства.

Какие банки разрешают оформлять аренду на залоговую квартиру

Разрешают оформлять аренду на залоговую квартиру Сбербанк, «ВТБ», «Связь-Банк», «Альфа-Банк». Согласно условиям кредитных программ, дальнейшие действия по аренде залогового жилья считаются правомерными при получении письменного согласия кредитора.

Можно ли сдавать квартиру, находящуюся в залоге у Сбербанка

Общие условия жилищного кредитования в «Сбербанке» действуют с 09.12.2013 года. Согласно пункту 4.4.15 ипотечного договора, заемщик не может сдавать объект недвижимости в наем или бесплатное пользование без письменного согласия банка. Также на клиента ложатся обязательства по принятию мер для сохранения надлежащего состояния квартиры, включая текущий и капитальный ремонт. На практике добросовестных заемщиков инспекторы не проверяют, проблемы возникают только при задержке обязательных взносов.

Можно ли сдавать недвижимость, обремененную банком «ВТБ»

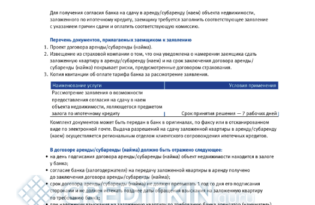

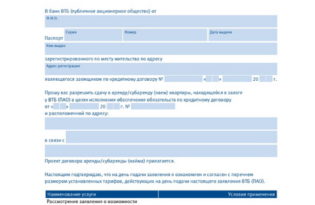

Условия предоставления ипотеки банком «ВТБ» предусматривают получение разрешения банка на сдачу залоговой квартиры в аренду. На официальном сайте банка размещен порядок получения разрешения на сдачу недвижимости в аренду и соответствующее заявление.

Согласно ипотечному соглашению банк оставляет за собой право требовать досрочный возврат суммы займа, начисленных процентов и неустойки в следующих случаях:

- нарушение правил пользования ипотечным жильем;

- несообщение кредитору обо всех правах третьих лиц на недвижимость;

иных обременениях.

Поэтому в любом случае обязательно следует проинформировать банк и страховщика о своих намерениях сдать жилье во избежание расторжения кредитного договора в одностороннем порядке.

Можно ли сдавать квартиру, взятую в военную ипотеку

Чтобы сдавать недвижимость, приобретенную по военной ипотеке, следует получить разрешение на аренду в банке и ФГКУ «Росвоенипотека», так как объект находится в двойном залоге: у кредитора и государства. Руководствуясь ГК РФ, военному также следует уплатить 13% налога. Размер дохода для отчисления НДФЛ в бюджет определяется суммой, указанной в договоре.

Сдачу жилья, приобретенного по военной ипотеке, предусматривает банк «ВТБ». Достаточно отправить заявку на сайте финансового учреждения, согласовать вопрос со страховой компанией и предъявить арендный договор. Система предложит внести комиссию и отправить скан-копии документов. Размер комиссии составит 3 000 рублей для Москвы и СПб, 1 500 рублей – для регионов. Банки «Открытие», «Россия» возможность сдавать ипотечную недвижимость в аренду не предусматривают. Сбербанк и «Россельхозбанк» принимают решение индивидуально.

При получении согласия от финансового учреждения, потребуется составить договор жилищного найма. Текст документа должен отображать:

- права;

- обязательства;

- ответственность сторон;

- список жильцов;

- текущее состояние недвижимости;

- сумму арендной платы;

- срок действия соглашения;

- реквизиты сторон.

Также необходимо указать точный адрес, площадь объекта, количество комнат, опись имущества (мебель, бытовая техника).

Выгодно ли сдавать ипотечное жилье

Вопрос «выгодно ли сдавать ипотечную квартиру в аренду» часто обсуждается на форумах. Схема подходит клиентам, имеющим место для проживания, или приобретающим недвижимость детям впрок. Двухкомнатные помещения выгодно сдавать за неимением другого жилья. Заселив в одну из комнат квартирантов, владелец получает доход и контролирует обеспечение сохранности имущества. 3-хкомнатные квартиры сдают по комнатам.

Для передачи объекта в аренду следует выбирать для покупки ликвидные варианты. Наиболее привлекательны объекты вторичного рынка с хорошей инфраструктурой. Хорошо пользуются спросом однокомнатные квартиры. Средняя стоимость жилья с капитальным ремонтом, мебелью и бытовой техникой составляет 30 000 — 45 000 рублей. Двухкомнатные квартиры обходятся квартирантам в 50 000 — 80 000 рублей (расценки по СПб и Москве). Следует также учитывать необходимость уплаты 13% налога и коммунальных платежей. Арендаторы обычно платят за воду и электроснабжение, прочие коммунальные услуги погашает собственник квартиры из денег, взятых за аренду.

Отзывы владельцев многокомнатной недвижимости сообщают, что сдача их жилья сопряжена с рядом трудностей, поскольку немногие квартиранты готовы ежемесячно платить 100 000 рублей за проживание.

Пример вычисления расходов и доходов при аренде жилья

Для определения расходов по приобретению готового жилья для дальнейшей сдачи в аренду использовалась ипотечная программа Сбербанка. Минимальная ставка продукта 8,6%, срок 20 лет. Например, стоимость квартиры в регионе – 2 млн рублей, минимальный первоначальный взнос 300 000 рублей (15%). Размер ежемесячного платежа составит 14 861 рублей.

Сдача однокомнатной квартиры позволит получать 18 000 рублей/месяц (плюс коммунальные платежи за счет арендатора). Одновременно возникнут расходы по уплате налогов 13%, страховки.

Общий размер ежемесячных отчислений составит: размер обязательных взносов (14 861 + налог 2 340 руб.) + 20% надбавки к стоимости страхового полиса (85 руб.) = 17 286 рублей.

Итог: сдача квартиры примерно будет покрывать расходы на ежемесячные ипотечные платежи при условии, что залоговая квартира – не единственная собственность заемщика и ему есть, где жить. Если недвижимость расположена в Москве или Санкт-Петербурге, ситуация будет аналогичной, так как высокая стоимость жилья будет компенсирована более высокой ценой ежемесячной аренды.

Санкции к заемщикам при нарушении ипотечного договора

Согласно закону «Об ипотеке» кредитор обладает правом 1-2 раза за год проверять обремененное жилье. Сотрудник организации может прибыть на объект без предупреждения, наложив штраф на заемщика, допустившего проживание сторонних лиц. Во избежание возможных неприятностей, собственнику следует поставить банк в известность.

Сдача кредитуемой недвижимости в обход банка грозит возникновением ряда рисков:

- получением устного предупреждения от банка;

- наложением штрафа за несоблюдение условий договора ипотеки;

- расторжением кредитного договора, требованием возврата остатка долга с процентами (подобные меры принимаются при систематическом нарушении условий договора);

- взысканием задолженности с залогового имущества через суд, продажа жилья на аукционе при образовании просрочки;

- уведомлением налоговых органов об уклонении от уплаты налогов;

- принудительным выселением квартирантов (через 30 дней) без денежной компенсации.

‘ alt=””>

Если договором предусмотрен запрет на аренду недвижимости, клиенту следует обратиться в банк за разрешением на сдачу жилья, мотивировав просьбу низкими доходами, не позволяющими своевременно выплачивать долг. Указанный факт потребуется подтвердить справками о зарплате. Высокий процент одобрения также получают заемщики, подтвердившие факт заболевания, увольнения с работы, иных жизненных обстоятельств, снижающих уровень платежеспособности. Граждане РФ также вправе оспорить ситуацию через суд, аргументируя это нормами Гражданского кодекса и законом «Об ипотеке». Но нарушение условий договора повлечет неустойки, имущественные взыскания.