Как составить брачный договор на ипотечную квартиру

Брачный договор при покупке квартиры в ипотеку

Ипотека была и остается для очень многих людей одним из немногих способов обзавестись собственным жильем с минимальными усилиями. Чаще всего планируют покупку квартиры молодые семьи, однако из-за особенностей совместной собственности, именно им сложнее всего получить такой кредит на оптимальных условиях. Во многих случаях банки предлагают (а иногда и требуют) заключать брачный договор (также известный как брачный контракт). Зачем это нужно и чем поможет в оформлении ипотечного займа – читайте в этой статье.

Общая информация о брачном договоре для ипотеки

Жилье, приобретенное после свадьбы, в обычных условиях, находится в общей совместной собственности обоих супругов. При оформлении кредита на покупку такой квартиры, придется получать согласие второй половинки. Это само по себе не слишком удобно, но, помимо всего прочего, такой документ далеко не всегда действительно помогает в получении займа.

Брачный контракт четко определяет все особенности имущественных взаимоотношений между супругами и указывает, кто будет платить, кто становится собственником и так далее. Никакой недосказанности и потенциальных проблем в случае развода.

Как следствие, главная причина, по которой банки требуют заключать такой договор: желание понимать, кто и как будет погашать долг в спорной ситуации. Согласие второй половинки, это, безусловно, хорошо, однако такой документ не позволяет определить дальнейшие взаимоотношения, в частности, с банком.

Зачем может понадобиться брачный договор для ипотеки

Удобство банка – далеко не единственная причина, по которой может потребоваться брачный договор. Есть масса других оснований для заключения такого документа и во многих случаях они будут уже на руку супругам.

Раздел имущества

Эта причина является основной для заключения брачных договоров. Многим семейным парам намного удобнее и проще заранее распределить права, обязанности и, что самое главное имущество. Супруга, например, даже в случае развода не готова делить квартиру, а супруг не согласен отказаться от своей машины, а вот жилье ему особо и не требуется (например, есть другая квартира или человек не видит ничего плохого в том, чтобы просто снимать жилье).

При таких условиях пара может по собственной инициативе, еще до оформления ипотечного кредита, заключить брачный контракт, в котором сразу расписать, что машина является личным имуществом супруга, а новая квартира целиком и полностью отходит жене. Это не значит, что первый не будет возить жену в своей машине, а вторая не пустит мужа на порог. Но это дает четко понять, кто и что получит в случае развода.

Платить за квартиру будут не супруги

В некоторых случаях кредит оформляется на мужа или жену, жилье в собственность получают они же, но выплачивают долг, фактически, родители одного из супругов. Логично, что они не хотят выплатить кредит и узнать, что в конечном итоге их дочь или сын эту квартиру потеряет в случае развода. Именно для решения такой проблемы также может заключаться брачный договор.

Муж/жена против кредита

Если кто-то из супругов против оформления ипотечного кредита, брачный контракт может быть заключен с целью вообще исключить любые права и обязанности мужа/жены (смотря, кто против). С одной стороны, это лишит вторую половину прав на жилье. С другой же стороны, в случае каких-либо проблем, муж/жена не будут обязаны погашать долг за жилье, против которого они всегда выступали.

Оформляет кредит один, а платит другой

В некоторых семьях может сложиться такая ситуация, что, например, супруг зарабатывает хорошие деньги, но не имеет официального трудоустройства, а жена, например, устроена официально, но ее доход очень небольшой. В такой ситуации мужу банк может отказаться в кредитовании из-за отсутствия работы, а жене – из-за маленькой зарплаты.

Выходом также может стать брачный контракт. Кредит будет оформляться на жену, а платить будет муж. Все эти положения будут расписаны в этом договоре. Разумеется, все, включая банк, понимают настоящую ситуацию, однако в документах должен быть порядок.

Одному из супругов отказали

Еще брачный договор может пригодиться в том случае, если одному из супругов отказали в ипотеке из-за, например, плохой кредитной истории. Взять такого человека даже созаемщиком очень сложно, а просто проигнорировать наличие супруга/супруги невозможно. Выходом станет брачный контракт, который формально может «исключить» из сделки «неблагонадежного», с точки зрения банка, супруга.

Когда можно заключить брачный договор для ипотеки

Брачный договор можно заключить непосредственно перед свадьбой или в любой момент после нее. Однако этот документ невозможно заключить после развода. Если у супругов до оформления ипотеки не было такого договора, то заключить его по требованию банка они смогут в любой момент. Если же договор уже существовал, то можно или пользоваться им или, при необходимости, внести по обоюдному согласию соответствующие изменения.

Как можно заключить брачный договор для ипотеки

Процедура оформления брачного договора для ипотеки достаточно проста и понятна. Главное, чтобы у супругов было желание распределить свои права, обязанности и имущество именно таким образом.

Порядок действий

Для заключения брачного контракта для ипотеки нужно:

- Обсудить с банком и супругом/супругой особенности и условия такого документа.

- Составить брачный договор (образец см.ниже).

- Подписать контракт и заверить его нотариально.

После этого копию документа можно передавать в банк, если это требуется.

Документы

Для составления договора от супружеской пары требуются паспорта и свидетельство о браке. Никакие дополнительные документы не нужны, разве что о них сказано в самом договоре и нотариусу нужно знать о том, что именно в этих бумагах сказано (чтобы не было противоречия законодательству).

Расходы и сроки

Если опустить процесс переговоров об условиях брачного контракта, так как длительность этой процедуры невозможно как-то контролировать или определить, то все остальное (составление, подписание и заверение) занимает от силы 1 день или даже несколько часов.

Стоимость такого документа составляет 500 рублей, однако нужно учитывать еще и услуги нотариуса. В среднем, полная цена брачного контракта обычно составляет порядка 2 тысяч рублей. Реже она бывает выше или ниже.

Содержание брачного договора

Содержание такого документа может быть практически любым, главное, чтобы оба супруга были согласны со всеми пунктами. Однако, если рассматривать проблему в разрезе получения ипотечного кредита, то в таком договоре должны быть примерно такие пункты:

- Заемщик/созаемщик: в договоре должно быть дано четкое понимание того, кто именно будет являться основным должником.

- Право собственности: кто из супругов станет в результате единственным владельцем квартиры.

- Первоначальный взнос: кто из супругов его будет вносить и в каком размере.

- Порядок погашения: то же, что и относительно первого взноса, но касается уже ежемесячного погашения долга.

- Ответственность сторон: если кто-то из супругов не выполняет свою часть сделки, что ему за это будет.

- Раздел при разводе: описание того, кому останется квартира, кто будет погашать кредит, если погашать будут оба супруга, то в каком объеме и так далее.

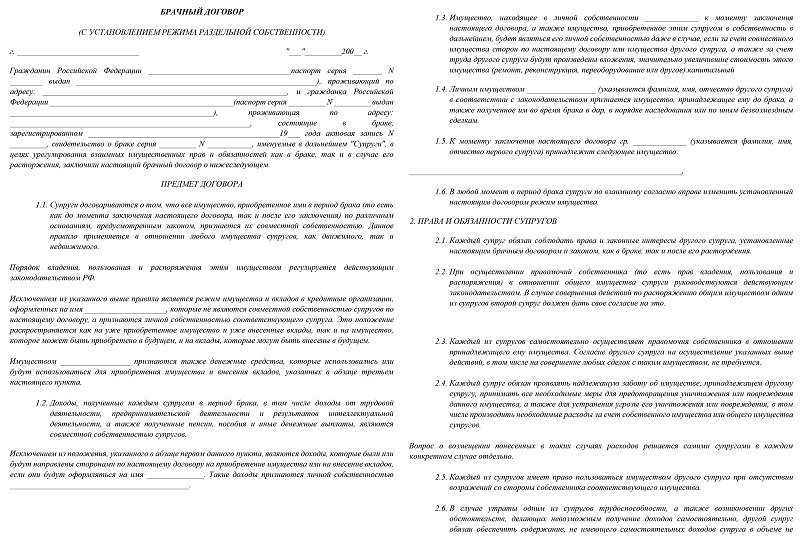

Образец брачного договора при покупке квартиры в ипотеку

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 – Москва и Московская область

- позвоните +7(812)926-06-15 – Санкт-Петербург и область

Как составить брачный договор на ипотечную квартиру?

Время на чтение:

Оформление брачного договора на ипотечную квартиру – не обязанность, а право супругов. Хотя банки часто требуют предварительное подписание супружеского контракта с целью гарантии своевременного погашения долга. Супругам и самим следует подумать о подписании БД. Это защитит личные имущественные права на протяжении всего времени погашения задолженности. Договор гарантирует, что после окончания выплат каждый член семьи получит в личное владение справедливую долю квартиры.

Брачный договор: плюсы и минусы

Брачный договор – это добровольный двухсторонний контракт, включающий правила распределения имущественных прав в браке. Задача контракта – установить, как будут делиться материальные ценности, приобретенные парой после женитьбы до момента развода.

Статья 41 СК РФ предусматривает, что оформить соглашение можно в любой момент до развода. На основании документа начинает действовать договорной режим собственности супругов.

Таблица «Плюсы и минусы»

| Преимущества оформления брачного договора | Недостатки при отсутствии брачного контракта |

|---|---|

| Упрощение развода, поскольку деление собственности происходит на основании контракта. | Высока вероятность отказа в получении займа. |

| Повышение шанса на удовлетворение заявления на целевой кредит. | Предоставление меньшей суммы кредита, поскольку есть риск, что при разводе заемщик потеряет платежеспособность. |

| Справедливое деление долга по ипотеке. | |

| Гарантия получения приобретенной недвижимости в совместное владение. |

Семейный кодекс позволяет оформить брачный договор с целью деления ипотечного кредита и имущественных прав на купленную собственность. Существует ряд обстоятельств, при которых оформление контракта необходимо.

Зачем нужен брачный договор при ипотеке?

В большинстве случаев кредиторы требуют, чтобы супруги перед оформлением ипотечного кредита заключили брачное соглашение. Это делается для защиты имущественных интересов кредитора, поскольку есть риск, что при разводе пара прекратит выплаты из-за утраты платежеспособности. Если же договор уже составлен, то решить вопрос будет значительно проще.

Пара предоставляет в банк оригинал подписанного соглашения, в котором указан порядок деления имущественных прав на все виды собственности. Банк может принять контракт или, если условия не подходят кредитору, может требовать изменения соглашения. Такое требование законно.

Важно! Если пара оформила брачный контракт уже после открытия ипотеки, но не согласовала этот вопрос с кредитором, то финансовая организация может в судебном порядке аннулировать договор.

Перед оформлением ипотеки

Оформление контракта целесообразно при следующих обстоятельствах:

- Неравное распределение доходов в семье. Пример – трудоустроен один супруг, который обеспечивает семью и оплачивает ипотеку. Наличие контракта защитит от претензий на собственность со стороны второго супруга.

- Заемщиком выступал только один супруг, которому банк отказал в оформлении кредита. Причина – ненадежная платежеспособность. Наличие контракта гарантирует, что совместно пара сможет выплатить долг.

- Отсутствие согласия второго супруга на оформление кредита. Согласно законодательству, все имущественные сделки после официальной регистрации брака могут заключаться только с нотариального согласия официального мужа/жены. Брачный договор дает возможность получить ипотеку без согласия второго партнера.

- Получение неофициальных доходов. Если прибыль нельзя подтвердить документально, то банк не согласится оформить кредит.

- Пара решила приобрести недвижимость до женитьбы. Все материальные блага, купленные до брака, считаются личной собственностью и делению не подлежат. Наличие контракта позволит подтвердить, что покупка оформлена совместно и кредит с самого начала погашался общими усилиями.

Во время ипотеки

Составить контракт можно, но только с письменного согласия банка.

Имущественные права кредитора напрямую зависят от того, кто будет платить кредит, и может ли заемщик гарантировать свою постоянную платежеспособность.

После выплаты кредита за жилье

Брачное соглашение можно составить в любое время до развода (ст. 43 Семейного кодекса).

В договоре могут упоминаться все блага, которые уже куплены или будут приобретены в будущем. Если пара не составит контракт, то ипотечная квартира будет условно разделена пополам.

Брачный договор для ипотеки (образец)

Законодательством не определена строгая форма брачного договора, но в содержание документа обязательно нужно внести следующие блоки информации:

- паспортные данные супругов;

- наименование документа (брачный договор);

- условия контракта;

- день, с которого документ вступает в силу;

- подписи участников;

- дата оформления.

В содержание могут вноситься только имущественные вопросы, иначе соглашение может быть признано ничтожным.

С целью определения порядка погашения кредита обязательно предстоит внести в содержание следующие вопросы:

- способ погашения ипотеки (совместно, по очереди);

- из каких доходов будет погашаться кредит;

- порядок деления имущества после полной выплаты ипотеки;

- алгоритм погашения долга в случае развода;

- имущественные претензии детей;

- ответственность сторон за нарушение условий договора.

Образец полного договора, с включенной в него главой об ипотеки:

Образец отдельной части договора посвященной ипотеки (можно включить в текущий брачный договор):

Порядок оформления брачного договора для получения ипотеки

Алгоритм действий участников включает следующие шаги:

- уточнение условий кредитования в различных банках страны;

- предварительное составление черновика договора;

- обращение к юристу с целью проверки и исправления контракта (юрист устранят юридические, смысловые и стилистические ошибки);

- подписание оригинала соглашения;

- обращение к нотариусу для утверждения контракта и регистрации в реестре;

- передача соглашения в банк для дальнейшего оформления ипотеки.

Если пара находится в официальном браке, то договор получает юридическую силу после нотариального утверждения.

Необходимые документы

На всех этапах оформления/утверждения брачного договора потребуются следующие документы:

- паспорта участников;

- свидетельство о регистрации брака;

- квитанция об уплате государственной пошлины;

- персональные документы детей, если учитываются и их интересы.

Стоимость оформления у нотариуса

Статья 333.24 НК РФ предусматривает, что стоимость нотариальных услуг по утверждению брачного контракта в 2019 году составит 500 рублей. Сумма считается за один экземпляр соглашения.

Если учесть привлечение юриста к оформлению текста договора, то средняя стоимость соглашения составит 5 тысяч рублей. Цена зависит от региона.

Продолжительность процедуры

На оформление брачного контракта в среднем уходит до 1 месяца.

Записываться к нотариусу предварительно не нужно, достаточно составить договор и прийти в ближайший нотариальный офис.

Оформление брачного договора для ипотеки при особых обстоятельствах

Брачный договор может быть оформлен только при обоюдном желании супругов, поэтому и в содержание контракта пара может вносить любые условия, касающиеся деления совместного и личного имущества.

Таблица «Особенности оформления контракта»

| Обстоятельства | Особенности |

|---|---|

| Когда супруг не работает | Если один из супругов официально не трудоустроен, заемщиком будет выступать работающий супруг. При оформлении соглашения пара может уточнить, что неработающий супруг не будет принимать участие в погашении ипотеки и не сможет претендовать на часть квартиры при разводе. |

| С материнским капиталом | Маткапитал – целевая помощь семьям, имеющим двоих и более детей. Законодательством установлено, что при покупке недвижимости за средства материнского капитала жилье должно быть оформлено в долевую собственность всех членов семьи (детей и родителей). А погашать кредит муж и жена могут в любых удобных долях. |

| При плохой кредитной истории | При наличии брачного контракта банк смотрит на общую платежеспособность, поэтому заемщиком будет выступать супруг с хорошей кредитной историей, а второй будет страховкой на случай, если с заемщиком что-то случится. |

| Что-то случается с заемщиком | В содержание договора могут вноситься только имущественные вопросы. Это касается возможности предусмотреть условие, как будет погашаться ипотеки, если с плательщиком долга что-то произойдет. Второй супруг может выступать созаемщиком. Допускается привлечение к кредитному договору других родственников. |

| При наличии несовершеннолетних детей | Согласно общему правилу, при разводе дети не могут претендовать на имущество супругов, и наоборот. Но пара может внести в содержание контракта упоминание о том, как будет делиться жилье с учетом интересов общих детей. |

Расторжение брачного договора и признание недействительным

Действие брачного контракта зависит от решения самих супругов, поэтому в любое время после заключения соглашения пара может:

- внести изменения в контракт;

- составить новый договор;

- полностью отменить действие соглашения.

Сделать это можно только после полного погашения ипотечного кредита, когда интересы банка затрагиваться не будут. В противном случае придется получить письменное разрешение кредитора на прекращение действия соглашения.

Если супруги самостоятельно расторгнут брачный контракт, и банку станет об этом известно, то кредитор может в судебном порядке восстановить соглашение или отдельную его часть.

Документ может быть признан недействительным при следующих обстоятельствах:

- нет нотариального утверждения;

- контракт подписан недееспособным супругом;

- принудительное оформление соглашения;

- наличие несправедливых условий деления имущественных прав;

- содержание договора противоречит закону.

Признание документа недействительным происходит только в судебном порядке, и на процессе должен присутствовать представитель банка. Его мнение имеет важное значение.

Ответы юриста на вопросы об оформлении договора для ипотеки

Взяли ипотеку, будучи в браке с брачным соглашением. Сейчас разводимся. В контракте указано, что жена должна погашать самостоятельно кредит за жилье. Может ли суд при разводе изменить условия погашения ипотеки?

Да, если такое требование предъявит кредитор. Если же супруга подтвердит свою платежеспособность и отсутствие потребности в сторонней финансовой помощи, то условия останутся прежними.

Составили брачный договор, при котором супруг выступает заемщиком в банке и собственником квартиры. Как мне не «остаться с носом» в случае развода? Ипотеку платим вместе. Соглашение было составлено по требованию банка.

Предложение мужу переписать условия контракта. Пара обращается в банк и просит разрешение на переоформление договора. Предстоит составить новый договор и обратиться к нотариусу для утверждения.

Если муж отказывается самостоятельно менять условия контракта, то предстоит подготовить исковое заявление в суд с просьбой признать договор недействительным. Иск должен подтверждаться справками с места работы, квитанциями погашения ипотеки, где плательщиком указан не муж, а жена.

Заключение

При оформлении ипотеки лучше составить брачный договор. И учитывая, что в большинстве случаев банки сами просят предоставить соглашения, выгоднее, когда пара оформит контракт заблаговременно.

В содержание вносятся вопросы деления кредита, распределения имущественных благ, способы дальнейшего погашения задолженности в случае развода.

Брачный договор на ипотечную квартиру

Ипотека – это, как правило, семейный кредит, в котором участвуют оба супруга.

Ипотека – это, как правило, семейный кредит, в котором участвуют оба супруга.

Один из них может быть назначен банком основным заемщиком, а второй его созаемщиком. Это делается для увеличения общей суммы совокупного дохода семьи, что позволяет купить в ипотеку более дорогостоящее жильё.

Второй супруг может и не выступать созаемщиком, но в связи с тем, что это имущество нажито во время брака, может на него претендовать в равной степени с тем, кто оплачивал ипотеку.

Когда люди берут ипотеку, разводиться они не собираются, но случается всякое. Так, при разводе возникает спор относительно распределения имущества супругов между ними. Чтобы спора не возникало в рамках деления ипотечной квартиры, рекомендуется заключить брачный договор для ипотеки.

В какой момент времени лучше это сделать, что не остаться у разбитого корыта, расскажем в данной статье.

Что такое брачный договор и нужен ли он?

Брачный договор – это юридический документ, который определяет права каждого из супругов в части распределения между ними имущества.

Так, если брачный договор между супругами отсутствует, по закону в случае развода имущество делится между ними пополам. Не все имущество, а лишь то, которое было нажито ими в браке.

Иное распределение имущество возможно только по решению суда или обоюдному согласию разводящихся супругов. Как правило, достичь согласия в этом вопросе становится очень непросто.

Брачный договор может быть заключён до регистрации брака или в любой момент после этого.

Брачный договор может быть заключён до регистрации брака или в любой момент после этого.

Договор в обязательном порядке должен быть заключён в письменной форме, заверять его должен нотариус. Только в таком виде документ будет иметь юридическую силу.

Использование брачного договора имеет ряд неоспоримых преимуществ:

- Если заёмщик берет только на себя обязательства по уплате ипотеки, он получит от банка меньшую сумму кредитования;

- При наличии брачного договора не возникнет никаких споров по разделу имущества;

- Когда согласие между супругами не может быть достигнуто, деление имущества осуществляет суд; с брачным договором можно избавить себя от судебных тяжб.

Брачный договор четко разделяет все имущественные и финансовые претензии супругов. При этом полностью исключается элемент корысти при вступлении в брачные отношения.

Когда и зачем нужен брачный договор?

В целом, рекомендуется всегда заключать брачный договор. Какими бы хорошими не были отношения между парой, они теоретически могут всегда испортиться. В результате развода людям придётся долго судиться, деля имущество и обязательства семьи.

Но есть ситуации, при которых такая нужда стоит особо остро:

Кроме того, брачный договор не будет лишним в ситуации, когда один из супругов желает купить квартиру не для семейных целей, а для его личных. Это может быть квартира для его родителей или детей от другого брака, квартира под офис его компании и т.д. В этом случае второй супруг к ней не имеет абсолютно никакого отношения.

Брачный договор будет уместен в случае, когда один из супругов имеет судимость или гражданство другой страны.

Как гасится ипотека на квартиру, купленную в браке?

Если супруги разводятся, то они продолжают выплачивать платежи по ипотеке по действующему графику сотрудничества с банком. По Семейному Кодексу второй супруг всегда записывается в ипотечном договоре в роли созаемщика.

Если супруги разводятся, то они продолжают выплачивать платежи по ипотеке по действующему графику сотрудничества с банком. По Семейному Кодексу второй супруг всегда записывается в ипотечном договоре в роли созаемщика.

Порядок выплат при разводе может быть разнообразным:

- При долевой собственности супруги оплачивают ипотеку соразмерно их долям и делят недвижимость после погашения займа по тем же долям;

- Если собственность по брачному договору установлена раздельная, то выплачивать ипотеку продолжает только один супруг;

- Если собственность общая, то продолжают осуществлять выплаты оба супруга или один, если второй отказывается от этого.

Так или иначе банку без разницы, кто конкретно будет гасить ипотечные платежи. Главное, чтобы они поступали в срок и в полном объеме.

Особенности заключения брачного договора

К заключению брачного договора предъявляются строгие требования, ведь он является настоящим юридическим документом. Можно ли заключить брачный договор на ипотечную квартиру, мы уже определились.

Но какие особенности будут иметь место у этого соглашения в период до заключения брака и после него, следует рассмотреть подробно.

Брачный договор при ипотеке до брака

Итак, нередко случаются ситуации, что ипотеку человек берет до вступления в брак с женой или мужем. После заключения брака второй супруг в равной степени с первым осуществляет оплату ипотечного займа, но при этом единоличным собственником жилья остаётся первый супруг.

В этом случае брачный договор позволяет защитить права того, кто тоже с определенного момента времени стал участвовать в оплате обязательств.

В брачном договоре в такой ситуации нужно будет точно прописать все взаимоотношения супругов по обслуживанию ипотечного договора и указать доли, на которые они могут претендовать в случае разрыва отношений.

Брачный договор при ипотеке во время брака

Это соглашение, заключённой во время брака, позволяет урегулировать не только вопросы оплаты, но и претензии в праве собственности на ипотечное жилье.

Это соглашение, заключённой во время брака, позволяет урегулировать не только вопросы оплаты, но и претензии в праве собственности на ипотечное жилье.

Можно сразу в договоре разделить доли в квартире между супругами или же оставить собственником главного заемщика, но указать, что второй также имеет право на получение части недвижимости в случае развода.

Брачный договор не только касается ипотечных кредитов. Он может быть заключён относительно любого вида имущества, в том числе и находящегося в кредитных отношениях.

Брачный договор при ипотеке после брака

Если супруги решат заключить брачный договор после развода, у них это не получится. Ведь в Семейном Кодексе строго указано, что такое соглашение возможно только на этапе планирования официальных брачных отношений или в процессе их осуществления.

После развода имущество будет делиться по договоренности или через суд. Важно учесть, что решение о расторжении брака вступает в законную силу только через месяц. Деления имущества придётся ждать долго.

Когда брачного договора у супругов не будет, разделение имущества будет осуществляться судом по отдельному исковому заявлению. Процесс это небыстрый.

Как составить брачный договор на ипотечную квартиру?

Чтобы заключить такой договор нужно, чтобы обе стороны были дееспособны, и соглашение было заверено нотариусом.

Чтобы заключить такой договор нужно, чтобы обе стороны были дееспособны, и соглашение было заверено нотариусом.

Брачным договором можно регулировать только имущественные и финансовые вопросы. К примеру, делить вопросы воспитания детей, собак или личные взаимоотношения таким договором нельзя. Эти пункты не будут иметь юридической силы.

Брачный договор может быть заключён на конкретный срок, по истечении которого супруги могут его продлить или заключить в новой редакции.

Договор раздела имущества не является аналогом брачного договора. Первый регулирует владение тем имуществом, которое есть у супругов на момент его подписания. Второй может делить ещё не нажитое имущество.

Многих интересует вопрос, где оформить брачный договор по ипотеке на одного супруга. Сделать это можно дома, скачав бланк соглашения в интернете. Можно обратиться за помощью к юристам для соблюдения процедуры законности. Так или иначе все равно после этого нужно будет отправиться в нотариальную контору.

В брачном договоре должна быть следующая информация:

- Обязанности каждого по погашению расходов по ипотеке;

- Доли супругов при оплате первого взноса;

- Обязанности сторон по вложению средств в имущество (ремонт, улучшение жилищных условий);

- Ответственность каждого при неисполнении документально закреплённых обязательств;

- Варианты деления имущества после развода в зависимости от причин расставания.

Естественно, в документе должны присутствовать данные каждого супруга и их подписи. Без этого ни один нотариус не заверит Вам документ.

Стоимость брачного договора будет зависеть от того, самостоятельно ли его составят супруги или обратиться за этим к сторонним компаниям. Заверение брачного договора у нотариуса в 2020 году стоит 500 рублей. Если же доверить составление договора о раздельной собственности после развода юристам, расходы могут достигнуть нескольких десятков тысяч рублей.

Брачный договор для ипотеки в Сбербанке или любом другом кредитном учреждении может быть в любой момент времени расторгнут по обоюдному согласию сторон. Также договор перестанет действовать, если одна из сторон перестанет исполнять его положения.

При прекращении действия договора заёмщик обязан уведомить об этом банк, иначе он будет нести личную ответственность. Банк может даже потребовать досрочное погашение ипотечного займа, если разрыв брачного договора ухудшает финансовое положение заемщика.

Брачный договор при оформлении ипотечного займа решает большое количество будущих проблем. Даже если вероятность их возникновения ничтожно мала, брачный договор оправдывает себя в любой ситуации. Этот документ выступает гарантом защиты прав и интересов каждой из сторон.

Видео: Что нужно знать и с чего начать при составлении брачного договора, когда берете ипотеку

Брачный договор на ипотечную квартиру: любовь отдельно, здравый смысл отдельно

Семейная жизнь многогранна, и материальная сторона отношений между мужем и женой — один из краеугольных камней, особенно, если речь идет об ипотеке. На заре отношений люди редко задумываются о том, кому какая доля в квартире, купленной в кредит, будет принадлежать в случае развода. На просторах бывшего СССР к брачным договорам относятся с иронией, считая их прерогативой Запада. Но по статистике, в России распадается более половины семей, часто при разводах возникают финансовые споры, потому не спешите отметать идею о таком соглашении.

Давайте проанализируем явление, разберемся, как составить брачный договор на ипотечную квартиру, кому он нужен, от каких рисков такое соглашение поможет обезопасить себя и своих детей. Подкованность в таком щепетильном вопросе не помешает и если вы уверены в своих отношениях, и если вас мучают опасения по поводу материального будущего в случае распада семьи. Рассмотрим, какие нюансы нужно знать, ведь договор договору рознь, особенно, если одна из переменных этого уравнения — ипотечный кредит на жилье.

Брачные договоры в России заключаются с 1996 года.

Брачный договор в контексте ипотеки: аргументы за

Кредит на жилье обременяет семью и может отбрасывать тень на взаимоотношения супругов. Если один из них опасается, что после развода вторая половинка попытается укрываться от исполнения обязательств по выплатам ипотечного займа или претендовать на приобретенную квартиру, брачный договор — выход. Это способ обезопасить себя, защитить имущество от посягательств и сделать финансовые последствия ипотеки более прогнозируемыми для каждой из сторон.

Что вы можете регулировать с помощью брачного договора при покупке квартиры в ипотеку:

ответственность сторон по кредиту и права каждой из них на приобретенное жилье как в браке, так и на случай развода;

вопросы передачи купленной собственности от одного супруга другому.

Пример: у семьи есть жилье, муж решает вложить средства в ипотечную квартиру. Жена не заинтересована в новой недвижимости с обременением и опасается, что в случае развода будет обязана выплачивать по ней кредит (а по законам РФ так и будет — и нажитое, и долги после развода делятся поровну). Брачный договор может снять с нее такие обязательства. Или наоборот, один из супругов решает потратить накопления или материнский капитал на ипотеку, но не хочет делить жилплощадь со второй половинкой в случае развода. Без брачного соглашения это сделать придется в любом случае, а с ним — возможны варианты.

Дополнительная гарантия вам, вашей половинке, банку

При покупке квартиры в ипотеку выверенный брачный договор гарантирует вам и вашему партнеру права и повышает шансы получить кредит. Этот документ — своего рода подтверждение, что в случае развода вы и ваш супруг даже по отдельности продолжите исправно исполнять свои обязательства перед банком. Так организации не придется выискивать каждого из вас, ведь раньше должником была семья, а после расторжения брака выплачивать ипотеку будут два независимых друг от друга человека. В случае развода и связанных с ним недоразумений с платежами банк может начать требовать погасить долг досрочно, повысить вам ставку и даже отобрать обремененную недвижимость — санкции зависят от договора с организацией.

Если ипотеку один из супругов хочет оформить только на себя, ни одна организация не выдаст кредит без брачного договора.

И муж, и жена с брачным договором будут уверены, что вкладывали средства в жилье не зря. Например, если платила по ипотеке только одна из сторон, ей не придется делиться половиной недвижимости со второй стороной, не делавшей взносов, или получать от нее разрешение на продажу жилья после погашения кредита. Для этого нужно прописать в документе отказ от квартиры от лица того, кто не принимает финансового участия в ипотеке. Так жилье будет в индивидуальной собственности платежеспособной стороны — ответственность она будет нести самостоятельно.

Ниже представлены новостройки с ипотекой:

Плюсы брачного договора при ипотеке:

- полюбовное решение щепетильных вопросов;

- минимальная вероятность судебных тяжб после развода — ведь все уже оговорено;

- ясность в финансовых и имущественных отношениях супругов.

Минусы:

- брачные соглашения не все считают приемлемыми с морально-этической стороны;

- новые законы и поправки к ним могут аннулировать или делать спорными пункты договора;

- соглашение нужно заверять у нотариуса, что стоит денег.

Что нужно знать перед подписанием

Подписать брачный договор при ипотеке можно во время брака, до заключения семейного союза или на грани его расторжения. Документ действителен весь период официального существования вашей ячейки общества — получает силу с момента заверения у нотариуса, теряет ее при разводе. Но пункты, касающиеся периода после расторжения брака (те же выплаты по ипотеке) развод не отменяет. Аннулировать брачный договор можно в любой момент с помощью нотариуса или через суд — просто отказаться исполнять взятые на себя обязательства нельзя.

Юристы советуют четко прописывать, на чьи деньги приобретается жилье, в чью собственность оно поступает и кто обязуется выплачивать ипотеку в случае расторжения брака (это могут быть как оба супруга, так и один из них).

Расторгают ли брачные договоры на квартиры, находящиеся в ипотеке, если кредит еще не погашен? Теоретически да — вы имеете право делать со своим соглашением что и когда угодно (ст. 421 ГК РФ). Но если оно фигурирует в договоре с банком о получении ипотеки, расторгать или изменять условия своего брачного договора лучше ставя в известность своего кредитора. Проявив непредусмотрительность, вы рискуете попасть под санкции, которые усложнят отношения с банком.

Еще один момент, на который нужно обратить внимание: решая, дать вам ипотеку или нет, многие банки будут предлагать свой вариант брачного договора. Вы не обязаны подписывать документ, если он вас не устраивает — посоветуйтесь с юристом и при необходимости дополните условия нужными пунктами, чтобы интересы и вас, и вашей второй половины были учтены. Но будьте готовы к тому, что организация может отказать в кредите именно на этом основании, это законно. Помните: сотрудников банка волнуют их интересы, не ваши — если договориться не получается, поищите альтернативную организацию для оформления кредита.

В Санкт-Петербурге множество застройщиков предлагает выгодные условия ипотеки. Чтобы подобрать оптимальную кредитную программу, изучите ассортимент через расширенный поиск или обратитесь в наш отдел продаж — подскажем.

Когда ипотеку без брачного договора не получить

Если у одного из семейной пары плохая кредитная история (с договором вероятность получить одобрение ипотеки выше);

Если один из супругов отказывается брать кредит (деньги можно получить только с договором, в котором прописано, что инициатор кредита будет выплачивать его самостоятельно);

Если муж или жена инициатора кредита не может выступать созаемщиком для оформления ипотечной квартиры в общую собственность (не соответствует критериям банка).

Нужно ли оформлять брачный договор при долевой собственности

Брачное соглашение — удобный инструмент регулирования материального аспекта отношений супругов. С его помощью можно закрепить единоличную, совместную, раздельную или долевую собственность на любое имущество, в том числе и ипотечную квартиру. Документ, составленный с опытным юристом, позволит в рамках Семейного Кодекса РФ скорректировать распределение имущества, предусмотренное законом (особое внимание обратите на п. 1 ст. 39, а также статьи 38-44 СК РФ). Решать только вам — недвижимость и обязательства по кредитам не обязательно делить поровну, и брачный договор поможет Фемиде играть в вашей команде.

Брачный договор с раздельной собственностью позволяет уберечь семью от разбирательств, а имущество второго супруга — от долговой кабалы.

Оформление: требования, нюансы, скрытые угрозы

Как сделать ипотечный брачный договор? Это должен быть документ в письменной форме с заверением от нотариуса (п. 2 ст. 41 СК РФ). К нему нужно приложить согласие супруга на покупку жилья, также заверенное у юриста. Составить документ можно самостоятельно, воспользовавшись образцами из Интернета, и обратиться к нотариусу только для заверения. Но целесообразнее формулировать пункты договора после консультации с юристом и под его руководством.

Что прописывать в ипотечном брачном соглашении между супругами:

на кого оформляется квартира, кто будет ее собственником после погашения кредита и в каких долях;

данные о приобретаемом объекте (адрес, площадь) и банке, выдающем кредит;

объем первоначального и ежемесячных взносов, кто их будет делать и каковы источники дохода;

как будет поделена квартира и долговые обязательства в случае развода.

Если предполагается, что один из супругов отказывается от своей доли в ипотечной квартире, в документе нужно прописать сумму компенсации, которую он получит при разделе недвижимости. Также специалисты рекомендуют указывать в договоре, кто из супругов будет платить за коммунальные услуги, нести материальную ответственность за страховку кредита и проценты по нему.

Постарайтесь отразить в договоре все существенные для вас нюансы, в этом вам поможет опытный семейный юрист.

Оформить брачный договор вы можете и перед, и во время, и после получения ипотеки, но помните: в последних двух случаях о заключении соглашения между супругами обязательно ставить в известность своего кредитора (ст. 46 СК РФ). Если этим условием пренебречь, договоренности между мужем и женой не будут иметь силы и выплачивать ипотеку нужно будет на общих основаниях, предусмотренных законом и договором с банком.

Стоит ли игра свеч?

Браки заключаются и расторгаются, прагматичный подход часто оправдывает себя, особенно если вспомнить о проценте разводов и количестве судебных тяжб по поводу имущества между бывшими супругами. А заканчиваются такие суды не всегда справедливо, почему — мы рассказали выше. Задача брачного договора — защитить права каждого из супругов. Ипотека — рискованное мероприятие, полагаться на добросовестность самого близкого человека и верить в лучшее или призвать на помощь гарантии закона — решать вам.

Брачный договор на ипотечную квартиру

Получить квартиру можно несколькими способами — оформить ипотеку, воспользоваться материнским капиталом, взять в банке кредит или купить в рассрочку. Ипотека из вышеперечисленных вариантов решения является не самым простым и выгодным решением. Приобретение жилплощади в ипотеку свойственно людям семейным, желающим обзавестись своей недвижимостью и жить отдельно от родителей. Однако, от разводов на сегодняшний день никто не застрахован и раздел ипотечной квартиры принесет много проблем (права и обязанности у супругов в этом случае одинаковы). Чтобы обезопасить себя составляется брачный договор.

Можно ли на квартиру в ипотеке составить брачный договор?

Брачный договор — это документ, определяющий договоренность супружеской пары в вопросах собственности и финансов. Составить брачный договор на ипотечную квартиру возможно. Согласно статье 43 СК Российской Федерации, возможность оформить и подписать в любой момент брачный договор присутствует по взаимному согласию обоих супругов. В данном документе отображается порядок определения долей каждого из супругов и можно установить порядок погашения задолженности.

Следует помнить! Соглашение между супругами нельзя заключить после расторжения брака согласно статье 41 Семейного Кодекса РФ. Процедура производится либо до государственной регистрации, либо в любое время на протяжении действия брака.

При наличии ипотечной квартиры составление супружеского соглашения упрощает бракоразводный процесс. В некоторых банках кредитный займ не выдается без наличия подобного документа, т. к. существуют реальные риски для банковского учреждения потерять свои денежные средства, в случае развода супружеской пары. Брачное соглашение выступает письменной гарантией безопасности, что обязательства перед банком будут исполнены в полном объеме обоими супругами.

Преимущества заключения брачного договора состоят в облегчении бракоразводного процесса при разделе ипотечной квартиры и во внесении ясности в обязанности супругов по погашению ипотечного кредита, при отклонении от которых один из участников может начать судебные разбирательства.

Недостатки при отсутствии брачного договора выражены в меньшей сумме выдаваемого банком займа или в невыгодных условиях для пар без созаемщиков. Созаемщик выступает гарантом исполнения обязательств перед банковским учреждением, когда заемщик уклоняется или в силу обстоятельств не может производить ипотечные выплаты.

В каких случаях необходим брачный договор при ипотеке?

Как уже указывалось выше, брачный договор является оплотом безопасности для двух сторон, участвующих в данной процедуре — банка и супружеской пары. Рассмотрим случаи, при которых желательно оформить на ипотечную квартиру брачный договор во избежание недоразумений при бракоразводном процессе:

- Неравное положение мужа или жены в социальной и финансовой сфере

На сегодняшний день особо распространена ситуация, когда один из супругов работает, а другой нет. По ипотечному кредиту выплаты будет производить естественно работающий супруг и брачный договор обезопасит его в случае развода от предъявления прав на жилплощадь безработного супруга.

- Банк отказал в предоставлении кредита одному из супругов

Сомнительная биография или кредитная история ставит под сомнение финансовую благонадежность гражданина. Не имеет значения факт, что другой супруг является образцом добропорядочности. Брачный договор производит раздел прав и круга обязанностей обоих супругов и банк дает разрешение на приобретение ипотечной квартиры.

- Несогласие на ипотеку

Если один из супругов против взятия ипотеки для приобретения квартиры, то составление договора дает банковскому учреждению гарантию, что выплата кредита будет производиться самостоятельно при любых обстоятельствах.

- Размер дохода нельзя подтвердить документально

Такая ситуация может случиться, если заработную плату выдают в «конверте». Кто-то из супружеской пары может иметь достаточный доход, но не имеет способа для его подтверждения, а другой супруг официально трудоустроен, но его заработной платы недостаточно для произведения выплат по кредиту за ипотечную квартиру. Создание брачного договора решит этот вопрос, где заемщиком может выступать лицо, имеющее официальную работу. Реальным плательщиком же будет выступать неофициально работающее лицо и его права должны должным образом быть защищены в соглашении в случае развода.

- Оформление ипотеки до государственной регистрации брака

Если квартира приобретена в ипотеку до брака, то она входит в собственность гражданина, оформившего ее покупку. Приобретение недвижимости в браке меняет ее статус на общую собственность. Брачный договор позволит указать, кто внес взнос, кто производил выплаты и к чей собственности будет ипотечная квартира относиться после развода.

Вышеперечисленные случаи могут стать как следствием решения банковского учреждения, так и супругов в целом.

Порядок оформления брачного договора

Порядок действий при оформлении соглашения между супругами на ипотечную квартиру следующий:

- рационально взвесить возможности выплачивать кредит;

- узнать условия предоставления ипотеки в разных банках;

- обратиться к нотариусу для составления соглашения.

Внесение информации о приобретаемой ипотечной квартире, банковском учреждении и сведений о кредите также необходимо, если составление брачного договора производится в момент взятия ипотеки.

Среди документов, необходимых для составления брачного соглашения на ипотечную квартиру у нотариуса, выделяются — паспорта сторон, свидетельство-документ о регистрации брака, документы, относящиеся к приобретаемой недвижимости, чек об уплате госпошлины.

Стоимость услуг нотариуса составит в пределах 5.000 рублей. Сюда входит цена за проведение консультации и госпошлина (в размере 500 рублей).

Образец договора

В брачном договоре на ипотечную квартиру должна быть отображена следующая информация:

- определение заемщика и созаемщика;

- отображение доли приобретаемой ипотечной квартиры — раздельная, совместная или долевая;

- размер и условия по выплате первоначального взноса;

- указание, кто выплачивает тело кредита, а кто проценты;

- размер дохода, идущего на погашение займа;

- ответственность супруга за уклонение или невозможность производить выплаты;

- порядок раздела ипотечной квартиры и долга при разводе и т. д.

Составить соглашение на ипотечную квартиру поможет нотариус, который учтет интересы обеих сторон.

Расторжение или оспаривание договора супругов на ипотечную квартиру

Основаниями для признания соглашения на ипотечную квартиру недействительным считаются:

- отсутствует юридическое заверение брачного соглашения;

- соглашение подписано недееспособным гражданином;

- подписание состоялось в следствии запугивания, угроз, насилия;

- документ ущемляет одного из участников.

Банк или один из супругов могут начать судебный процесс, чтобы оспорить договор. В случае покупки ипотечной квартиры, на расторжение брачного договора требуется согласие банка. Уведомить о предстоящей процедуре следует заранее.